Minulý týden nás zajímala především přicházející makro data z eurozóny a USA. Pojďme si společně připomenout to nejdůležitější, ať jsme v obraze.

EUR

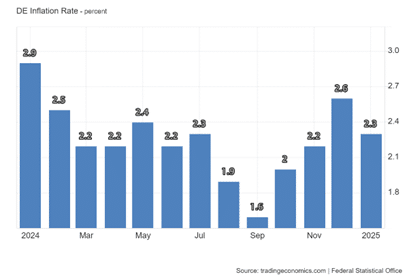

Ve čtvrtek jsme dostali data ohledně míry inflace v Německu. Meziročně míra inflace zpomalila na 2,3 %, což odpovídalo tržním očekáváním. Avšak jádrová míra inflace zůstává na poměrně vysoké úrovni. Německá ekonomika stále potřebuje více času na stabilizaci a rizika stagflace zůstávají významným problémem.

Poté jsme dostali i inflaci ze Španělska, která meziročně vzrostla na 2,9 %. Data ukazují, že inflace stoupá již čtvrtý měsíc v řadě a dosáhla nejvyšší hodnoty za posledních sedm měsíců.

HDP v eurozóně bylo potvrzeno na stejné úrovni 0,9 %. Jde o pomalé tempo růstu a hlavní brzdou zůstává Německo.

To je pro ECB celkem výzva. Potřebuje snížit sazby, aby oživila hospodářský růst, ale inflace v minulém týdnu moc přesvědčivá nebyla.

Co nás čeká tento týden?

V aktuálním obchodním týdnu se zaměříme na dvě hlavní události. V úterý zasedá Australská centrální banka (RBA), která by podle odhadů měla snížit základní úrokovou sazbu o 25 bazických bodů – tedy na 4,10 %. Tento krok by měl být prvním snížení sazeb v cyklu uvolňování měnové politiky. Pokud RBA skutečně přistoupí ke snížení úrokových sazeb, lze očekávat oslabení australského dolaru. Bude ale hodně záležet na doprovodné tiskové konferenci. Pokud si na ní centrální banka (RBA) udrží holubičí postoj a nadnese další snížení sazeb, bude to pro AUD jasný medvědí signál.

Zdroje: