Minulý obchodní týden byl poměrně nabitý. Pondělní obchodování přineslo na trhy mírnou nejistotu a během týdne jsme se zaměřili převážně na data z amerického a kanadského trhu práce.

CZK

Předběžná míra inflace v České republice v lednu klesla na 2,8 % z prosincových 3 % v roce 2024. Výsledek překvapil očekávání, jelikož byl vyšší než předpokládaných 2,6 %, nicméně z dlouhodobého hlediska jde o mírný pokles.

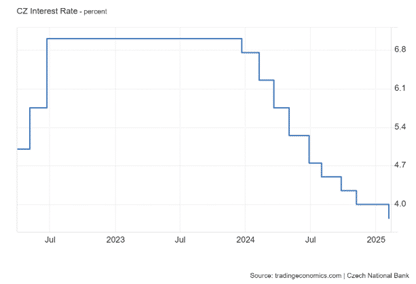

ČNB podle prognóz ve čtvrtek snížila sazbu o 25 bazických bodů na úroveň 3,75 %. Bankovní rada k dalšímu případnému uvolnění měnové politiky bude přistupovat velmi opatrně. Je tedy možné, že měnová politika zůstane mírně restriktivní déle, než se očekává. Na příštích jednáních bude bankovní rada vycházet z vyhodnocení nově dostupných dat. Bankovní rada potvrzuje své odhodlání pokračovat v měnové politice tak, aby se inflace dlouhodobě pohybovala poblíž dvouprocentního cíle. To v současnosti ještě vyžaduje relativně vysokou úroveň základních úrokových sazeb.

Co nás čeká tento týden?

V aktuálním obchodním týdnu upřeme svoji pozornost na vycházející data ohledně inflace v USA, která se zveřejní ve středu. Poslední data ukazují, že se inflace odrazila ode dna. To pravděpodobně nezmění odhady na březnové zasedání FOMC, kde se očekává, že FED ponechá sazby ještě beze změny. Vyšší inflace by znamenala růst USD.

Dalším aspektem, který budeme v průběhu týdne sledovat, bude úterý a středeční vystoupení Jerome Powella před komisí, kde bude obhajovat kroky FEDu. Asi bych si dal pozor na to, co řekne. Ale nemyslím si, že by šel jinak, než má FED aktuálně namířeno.

Zdroje: