Je pondělí, a to znamená další pravidelné shrnutí toho, co se minulý týden odehrálo.

Minulý týden jsme byli svědky velkého překvapení od centrálních bank!

Čtěte dále, ať jste v obraze!

Ve čtvrtek jsme upřeli pozornost na rozhodnutí BOE o úrokové sazbě, kterou centrální banka zvýšila o 25 bazických bodů, jak se očekávalo a jednalo se tak o páté zvýšení sazeb v řadě.

Ve středu Fed zvýšil sazby o 75 bazických bodů. I když předesílal zvýšení o 50 bp. V průběhu týdne vycházely prognózy velkých institucí (WSJ, Goldman Sachs, JP Morgan), které do jisté míry s navýšením o 75 bp počítaly. Takže to zase takové překvapení nebylo.

Záznam z tiskové konference:

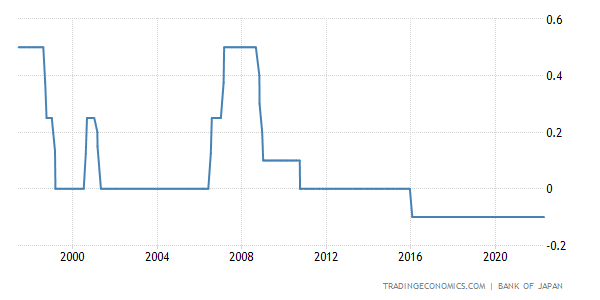

Na konci týdne Bank of Japan ponechala sazby beze změny, jak se očekávalo.

Velkým překvapením týdne byla Švýcarská národní banka (SNB), která nečekaně zvýšila sazby.

Aktuální obchodní týden bude o poznání slabší. I přesto ale přinese pár zajímavých dat, která budou stát za zmínění.

V úterý vydá Reserve Bank of Australia svůj zápis z jednání o měnové politice.

Nejdůležitější událostí, na kterou se zaměříme, bude středeční rozhodnutí ČNB o úrokových sazbách, které se mají zvýšit o 1 procentuální bod na hodnotu 6,75 %.

Sledujte nás, ať jste v obraze!

Zdroje:

Vítáme vás u pravidelného shrnutí ekonomických událostí, které v minulém týdnu přinesly volatilitu na trhy.

I tento týden bude velmi zajímavý!

Čtěte dále, ať jste v obraze!

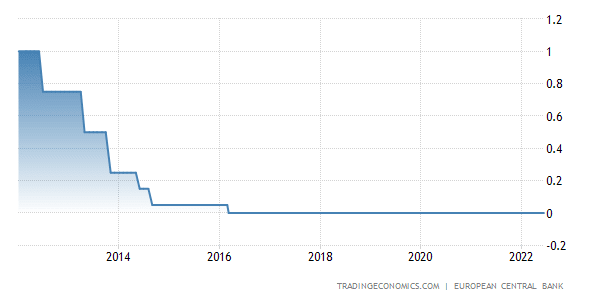

Evropská Centrální Banka nechala minulý týden na svém měnově politickém zasedání klíčové sazby beze změny, jak se také očekávalo.

Údaje o službách jsou nejslabší od února. Hlavním dopadem je pokles zákaznické poptávky v důsledku rostoucích cen inflace.

I americký dolar bude v tomto týdnu velice zajímavý. Ve čtvrtek očekáváme zvýšení sazeb o 50 bazických bodů.

Reserve Bank of Australia (RBA) v úterý překvapila trhy, když zvýšila základní úrokovou sazbu o 50 bp na aktuální hodnotu 0,85 %.

Trhy spíše očekávaly zvýšení mezi 25 bp – 40 bp.

Tento týden díky zvýšenému počtu zasedání centrálních bank jistě na trhy vnese volatilitu.

Začátek týdne odstartují data, která se budou týkat HDP Spojeného království a nezaměstnanosti.

Sledujte naši telegramovou skupinu, ať jste v obraze!

Zdroje:

Vysoká inflace si vyžaduje další kroky centrálních bank!

Vítejte u pravidelného shrnutí důležitých událostí minulého týdne, které jsme sledovali.

Čtěte dále, ať jste v obraze

V průběhu minulého obchodního týdne jsme sledovali data s eurozóny, která se týkala především inflace, PMI a trhu práce.

Inflace v eurozóně dosahuje nových maxim. To vytváří stále větší tlak na ECB, aby jednala v zájmu zvýšení sazeb a dostala tak inflaci pod kontrolu.

Zajímavého fundamentu jsme se minulý týden dočkali také v USA.

Středeční výrobní PMI dopadlo lehce nad očekávání trhu. Dodavatelé vidí světlo na konci tunelu pro obnovení dodávek (polovodičových) součástek. Zdá se, že nabídka ve druhém čtvrtletí a ve třetím čtvrtletí se uvolňuje. Ceny nadále rostou, ale pomaleji. Nové objednávky rostly rychlejším tempem.

Japonský jen v průběhu minulého týdne znovu výrazně oslaboval. Guvernér BOJ, Kuroda by měl údajně v tomto týdnu předstoupit před parlamentem a předložit zprávu o měnové politice.

Asi neuslyšíme něco významně odlišného, než kterým směrem BOJ jde, ale bude dobré to sledovat.

BOJ si myslí, že v tuto chvíli není potřeba zpřísňovat měnovou politiku.

V úterý zaměříme svoji pozornost na rozhodnutí o úrokové sazbě v Austrálii. Predikce trhu je, že Reserve Bank of Australia (RBA) zvýší základní sazbu po druhé od listopadu 2010, a to o základních 25 bazických bodů.

Sledujte naši telegramovou skupinu, ať jste v obraze!

Zdroje:

Vítejte u pravidelného pondělního shrnutí ekonomických událostí, nad kterými stojí za to se pozastavit.

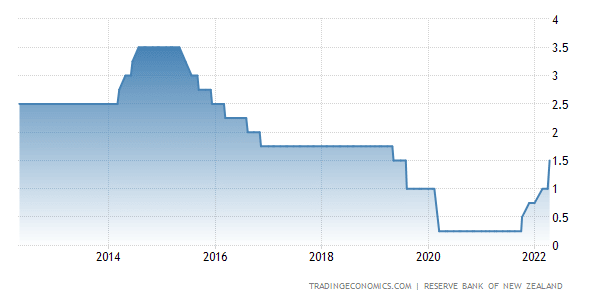

RBNZ potvrdila očekávání trhu!

Eurozóna nám minulý týden nabídla jen aktuální data, která se týkala indexu PMI, která dopadla o něco hůře, než se očekávalo:

Aktuální čísla ohledně indexu nákupních manažerů (PMI) nám v minulém týdnu nabídla také Velká Británie. A to ve velmi podobném duchu:

Ve středu byl zveřejněn zápis z posledního zasedání Fedu, které se konalo 3. a 4. května. Ze zápisu je patrné, že většina členů Fedu usoudila, že další zvýšení úrokové o 50 bazických bodů bude pravděpodobně vhodné na několika příštích zasedáních.

Aktuální obchodní týden nám přinese spousty zajímavých událostí a dat, které je potřeba sledovat.

Týden odstartuje zvláštním zasedání Evropské rady, která bude jednat o vyvíjející se situaci na Ukrajině, obraně, energetice a bezpečnosti. Během týdne budou přicházet z eurozóny také data týkající se indexu spotřebitelských cen, nezaměstnanosti a maloobchodních tržeb.

Zdroje:

Vítáme vás u pravidelného přehledu těch nejdůležitějších ekonomických událostí z minulého obchodního týdne.

Trhy globálně očekávají od centrálních bank zvyšování sazeb, aby dostaly inflaci pod kontrolu.

Čtěte více, ať jste v obraze!

Hned v pondělí zveřejnila Evropská komise svoji ekonomickou prognózu pro rok 2023, kde jsme se mohli dočíst o snížení prognózy hospodářského růstu.

Koncem týdne poté ECB zveřejnila zápis ze zasedání o měnové politice, ve kterém členové vyjádřili znepokojení nad vysokou inflací.

Britská libra v minulém týdnu lehce posilovala i díky globálně zesilujícímu tlaku na zvýšení sazeb a zlepšující se situaci na trhu práce.

Ze začátku týdne jsme sledovali proslov člena FOMC Williamse, který potvrdil, že navýšení o 50 bazických bodů má v nadcházejících setkání smyl.

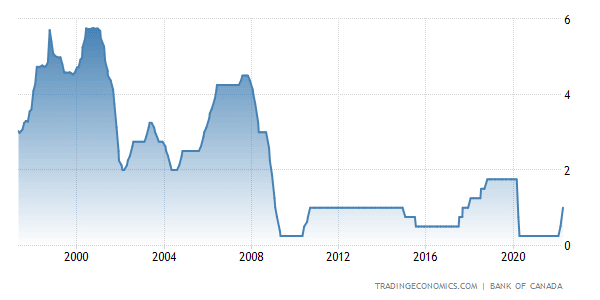

Po několika rekordních letech se trhy s bydlením v mnoha částech Kanady za poslední dva měsíce velmi prudce ochladily.

V úterý jsme se mohli dočkat zápisu z jednání BOA o měnové politice.

ze zasedání je patrné, že RBA bude na dalším zasedání chtít zvýšit o 25 bazických bodů.

Australskou ekonomiku podporovaly bilance domácností a podniků a její odolnost se projevila zejména na trhu práce.

Středa bude ve znamení úrokových sazeb na Novém Zélandu. Předpokládá se, že RBNZ bude chtít základní úrokovou sazbu zvýšit o 50 bazických bodů To bude pro NZD určitě povzbudivé a mohlo by to na novozélandskou měnu přinést dostatečnou volatilitu.

Sledujte nás, ať jste neustále v obraze!

Zdroje:

Vítejte u pondělního shrnutí těch nejdůležitějších ekonomických událostí.

Prestože byl minulý týden na fundament skromný, ČNB zahýbala trhy!

Čtěte více, ať jste v obraze!

Christine Lagardeová (prezidentka ECB) na svém středečním projevu signalizovala postupný růst úrokových sazeb bez stanovení horní hranice.

Trochu více nových dat nám nabídla Velká Británie. Svoji pozornost jsme zaměřili především na HDP Spojeného království, které nedopadlo nijak zvlášť optimisticky:

Celkem pestrý týden má za sebou americký dolar, který opět rostl.

Na začátku týdne jsme mohli sledovat vystoupení členů FOMC (Federal Open Market Commitee – orgán Fedu), na které jsme upřeli svoji pozornost.

Tuzemská měna má za sebou opravdu týden plný volatility. Středeční jmenování Aleše Michla do funkce nového guvernéra ČNB odstartovalo významné oslabování koruny.

Aktuální obchodní týden nám rozhodně přinese daleko větší dávku zajímavých dat z celého světa.

V úterý zveřejní zápis z měnové politického jednání RBA, dostaneme aktuální data z trhu práce ve Velké Británii a HDP eurozóny. Zajímavé bude rozhodně i večerní vystoupení šéfa Fedu - J. Powella. Koncem týdne upřeme svoji pozornost také na australský trh práce.

Připojte se k nám, ať jste neustále v obraze!

Zdroje

Vítejte u pravidelného pondělního shrnutí těch nejdůležitějších událostí z minulého týdne.

A že se opět něco dělo! Centrální banky dodali trhu volatilitu.

Čtěte více a dozvíte se proč.

Britská libra zažila mírný propad poté, co ve čtvrtek Bank of England (BOE) zvýšila sazbu o 25 bp, jak se očekávalo. Aktuální sazba je tak nejvýše od února 2009 na 1 %.

Úrokové sazby se rozhodl ve středu zvýšit také Fed, který je zvýšil o 50 bazických bodů. To je už druhé zvýšení v řadě.

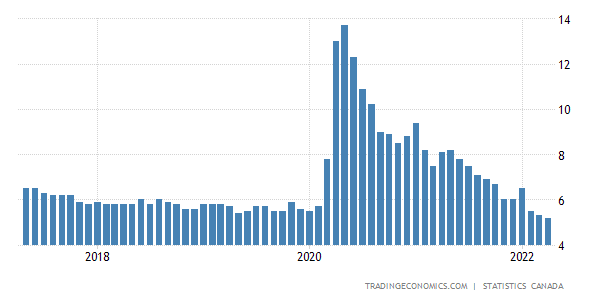

Kanadská měna nám v minulém týdnu nabídla pouze aktuální data z trhu práce s rekordně nízkou mírou nezaměstnanosti (5,2 %).

„Drzý krok“ předvedla Australská centrální banka (RBA), která zvýšila sazby výš, než se předpokládalo. Tedy o 25 bp na aktuální hodnotu 0,35 %. A další zvyšování je na obzoru.

V tomto obchodním týdnu se rozhodně nedočkáme takové dávky ekonomických dat, jakou jsme si zažili minulý týden.

I přes to ale upřeme svoji pozornost na pár čísel, které se budou týkat převážně aktuální změny HDP ve Velké Británii a amerického Indexu spotřebitelských cen (CPI).

Připojte se k nám, ať jste neustále v obraze!

Zdroje

Je pondělí a to znamená, že vám opět přinášíme pravidelné shrnutí toho, co ovlivnilo trhy minulý týden.

První polovina týdne byla na fundament trochu slabší, to se ovšem změnilo ve středu, kdy jsme začali dostávat zajímavá čísla z Japonska a eurozóny.

Čtěte dále, ať jste v obraze!

Bank of Japan (BOJ) ve středu ponechala úrokové sazby beze změny, jak se očekávalo.

Japonská měna si za poslední 2 měsíce prošla nelehkým obdobím a významně oslabovala proti ostatním měnám.

BOJ velmi sebevědomě zopakovala, že bude držet měnovou politiku uvolněnou. V dohledné době nebudou utahovat. Banka říká, že je odhodlána dosáhnout svého 2% inflačního cíle a ponechá politiku uvolněnou. Existovaly však obavy, že banka zakolísá právě vzhledem k politickému tlaku klesajícího jenu.

Guvernér BOJ – Haruhiko Kuroda na své tiskové konferenci prohlásil, že je žádoucí, aby se měna pohybovala stabilně v souladu s ekonomickými fundamenty, a že je potřeba pokračovat v současném silném monetárním uvolňování.

Japonský ministr financí je přesvědčen, že současná velká volatilita na japonské měně je nežádoucí a v případě potřeby podnikne příslušné kroky.

Upřímně jsme velmi zvědaví, jak se s touto situací BOJ vyrovná. Centrální banka nezvýšila sazby již od roku 2016 a zůstávají tak stále v záporné úrovni -0,10 %. Na trzích se do jisté míry spekuluje i o devizové intervenci JPY. K intervencím většinou centrální banky sahají, když nefungují klasické stimulační procesy, aby rozjely ekonomiku.

Náš názor je takový, že BOJ je velmi konzervativní, co se týče pohybování se sazbami. JPY je díky měnové politice BOJ považován za tzv. klidný přístav v dobách krize. Což jsme také mohli vidět na začátku Ruské invaze na Ukrajinu. Myslíme si, že nadměrné zvyšování sazeb na podpoření ekonomiky by tuto prestiž JPY mírně poškodilo.

Ve středu jsme také mohli pozorovat aktuální čísla kvartálního HDP v USA, která nedopadla nijak valně (aktuální: - 1,4 % / předchozí: 6,9 %).

Na konci týdne přinesla zajímavá data i eurozóna:

Celková roční inflace možná odpovídala odhadům, protože se plížila na nové rekordní maximum, ale znepokojivějším číslem je, že jádrová inflace v dubnu vyskočila nad odhady.

To bude ECB i nadále značně znepříjemňovat. Zatím stále existují jen malé známky toho, že by se inflace výrazně ochladila.

Růst eurozóny byl v 1. čtvrtletí mírně pomalejší, než se očekávalo, protože rusko-ukrajinský konflikt tížil aktivitu od konce února.

Tento týden bude ve znamení centrálních bank a jejich úrokových sazeb. V úterý upřeme svoji pozornost především na australskou měnu, kde se očekává zvýšení sazeb na 0,25 %. Ještě v úterý večer nám Reserve Bank of New Zealand zveřejní zprávu o finanční stabilitě, která bude hned ve středu doprovázena tiskovou konferencí.

Ve středu večer také budeme čekat na změnu úrokových sazeb v USA, u které se očekává zvýšení o 50 bazických bodů.

Ve čtvrtek se zase dočkáme rozhodnutí o úrokových sazeb z Velké Británie. Zde je také předpoklad na zvyšování.

Tento týden určitě přinese na trhy patřičnou volatilitu, proto buďte obezřetní a používejte SL. 😊

Přejeme vám úspěšný start do nového týdne!

Zdroje

Vítáme vás u pravidelného pondělního shrnutí těch nejdůležitějších ekonomických událostí, které ovlivnily trhy během minulého obchodního týdne.

Začátek minulého týdne byl na ekonomická data poměrně skromný. Druhá polovina týdne přinesla pár zajímavých čísel převážně z eurozóny.

Čtěte dále, ať jste v obraze!

Začátek týdne odstartovalo vyjádření guvernéra Reserve Bank of New Zealand (RBNZ) – Adriana Orra, který zmínil, že současnou výzvou pro RBNZ bude tzv. „měkké přistání“ během příštích několika let bez recese, kde bude potřeba fiskální podpora.

V úterý ráno zveřejnila Reserve Bank of Australia (BOA) zápis z měnově politického zasedání.

Ze zasedání je patrné, že můžeme očekávat další zvýšení sazeb až v červnu.

Australská ekonomika zůstává odolná a výdaje rostou. Stejně tak se zrychlil i růst mezd.

Členové poznamenali, že vyšší ceny benzínu povedou v následujících kvartálech k vyšší inflaci.

Je potřeba, aby finanční podmínky zůstali vstřícné.

Celý zápis najdete zde:

https://www.rba.gov.au/monetary-policy/rba-board-minutes/2022/2022-04-05.html

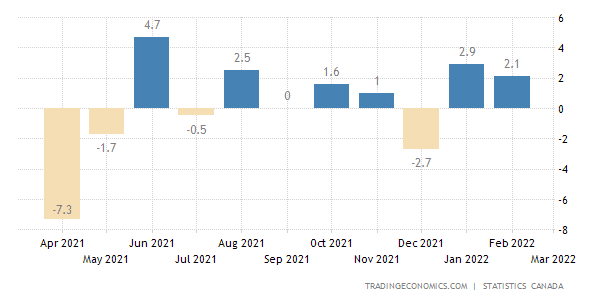

Na konci týdne jsme mohli vidět výsledky z kanadských maloobchodních tržeb (mimo auta), které byly o něco slabší, než minulý měsíc (aktuální: 2,1 %, předchozí: 2,9 %).

Kanadská ekonomika se znovu otevřela po lednové a únorové karanténě. Známky březnového růstu jsou pozitivní. Co je znepokojivé, tak prodej nových vozidel, který v porovnání s 2/2021 klesl o 11 %.

Minulý týden nám nabídl taky pár zajímavých čísel z Indexu spotřebitelských cen (CPI) a Indexu nákupních manažerů (PMI) z eurozóny.

Podrobnosti odhalují, že nárůst v oblasti služeb přichází, když vidíme další znovuotevření ekonomiky. Mezitím přichází propad ve výrobě, protože nadále přetrvávají narušení dodavatelského řetězce a také pozorujeme ochlazování podmínek poptávky. Zejména to druhé není úplně pozitivní znamení.

Přihlídneme-li k obavám z výrobních podmínek, zatížených rusko-ukrajinským konfliktem a karanténními opatřeními v Číně, mohlo by to vést k dalším náročným měsícům navzdory těmto lepším údajům.

První polovina tohoto týdne bude na ekonomická data poněkud skromná. Svoji pozornost zaměříme na čtvrteční zasedání Bank of Japan (BOJ), která rozhodne o aktuálním nastavení úrokových sazeb. Později toho dne budou ještě zajímavá aktuální čísla z amerického HDP.

Přejeme vám úspěšný start do nového týdne!

Zdroje

Přinášíme vám pravidelné pondělní shrnutí ekonomických událostí, které vycházely v průběhu minulého týdne.

Minulý týden byl převážně v režii centrálních bank, které přinesly změny v aktuálních úrokových sazbách.

Jako první přišla ve středu se svými změnami Reserve Bank of New Zealand (RBNZ), která překvapila trhy zvýšením úrokových sazeb o 50 bazických bodů, oproti očekávaným 25 bp.

RBNZ dále poznamenala, že se se bude i nadále soustředit k zajištění toho, aby se současná vysoká inflace nezačlenila do dlouhodobého horizontu očekávání.

Ze zápisu je patrné, že se výbor rozhodl pokračovat ve zpřísňování měnových podmínek tempem, aby se co nejlépe udržela cenová stabilita a podpořila maximální udržitelná zaměstnanost.

Celý zápis naleznete zde:

https://www.rbnz.govt.nz/news/2022/04/monetary-tightening-brought-forward

Později zveřejnila svoji zprávu o měnové politice také Bank of Canada (BOC), která také zvýšila svoji sazbu o 50 bp na 1 %, jak se očekávalo.

BOC poznamenala, že splatné vládní dluhopisy Kanady v rozvaze banky již nebudou nahrazovány od 25. dubna.

Vzhledem k tomu, že se ekonomika dostává do převisu poptávky a inflace přetrvává výrazně nad cílem, rada guvernérů soudí, že úrokové sazby bude třeba dále zvyšovat.

Ze zprávy je patrné, že je v Kanadě silný růst a ekonomika přechází do nadměrné poptávky. Růst mezd je zpět na své předpandemické úrovni a dále roste.

Guvernér BOC – Tiff Macklem na své tiskové konferenci potvrdil, že jsme svědky velmi působivého oživení ekonomiky.

Celý záznam z tiskové konference najdete zde:

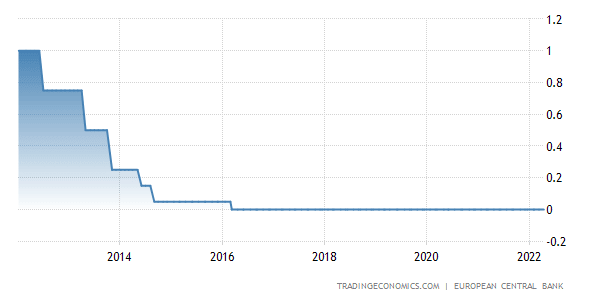

Jako poslední vydala ve čtvrtek prohlášení o měnové politice Evropská Centrální Banka (ECB), která nechala sazby beze změny.

V zásadě nedošlo k žádné změně politického výhledu. Došlo ale k určitým změnám v budoucích pokynech, protože ECB klade důraz na flexibilitu, pokud jde o přijímání jakýchkoli budoucích rozhodnutí. Uvidíme tedy, jak moc bude v budoucnu ECB „flexibilní“ a zdali se pohneme úrokovými sazbami nahoru.

ECB zatím nechává sazby na nule již od roku 2016.

Rozjezd aktuálního obchodního týdne bude z důvodů oslav velikonočních svátků pomalý. Zajímavější bude až druhá polovina týdne, která přinese pár zajímavých dat ohledně maloobchodních tržeb z Austrálie, Kanady a Velké Británie, které bude doprovázet i změna indexu spotřebitelských cen v eurozóně.

Přejeme vám krásné prožití Velikonoc!

Zdroje