Vítejte u pravidelného pondělního shrnutí těch nejdůležitějších událostí z minulého týdne.

A že se opět něco dělo! Centrální banky dodali trhu volatilitu.

Čtěte více a dozvíte se proč.

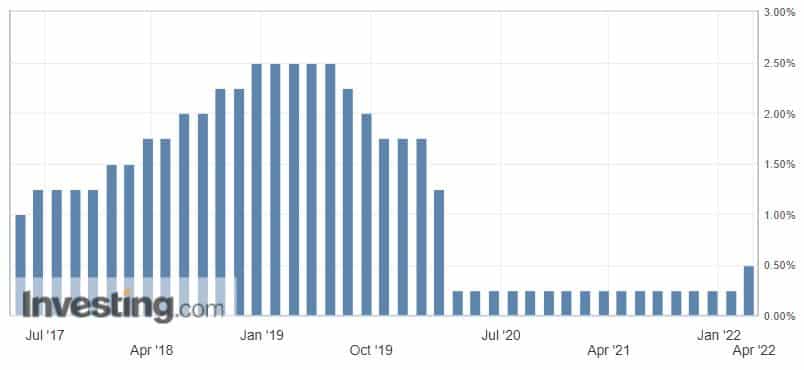

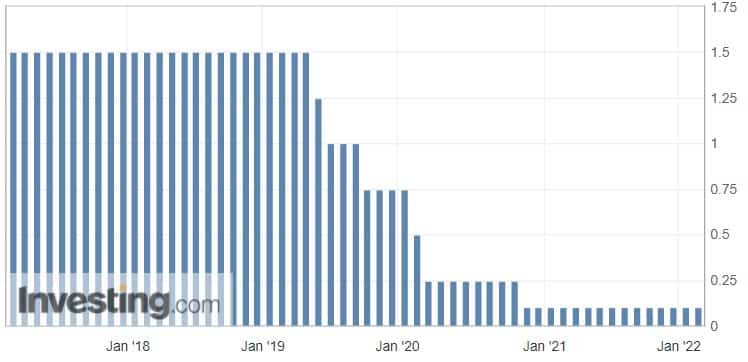

Britská libra zažila mírný propad poté, co ve čtvrtek Bank of England (BOE) zvýšila sazbu o 25 bp, jak se očekávalo. Aktuální sazba je tak nejvýše od února 2009 na 1 %.

Úrokové sazby se rozhodl ve středu zvýšit také Fed, který je zvýšil o 50 bazických bodů. To je už druhé zvýšení v řadě.

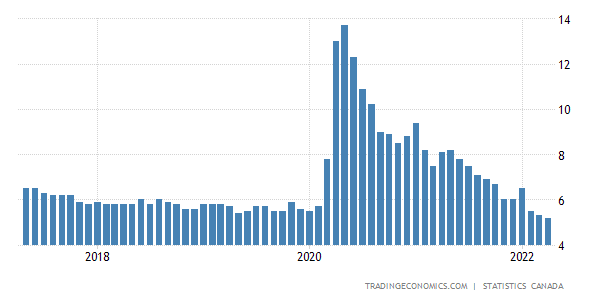

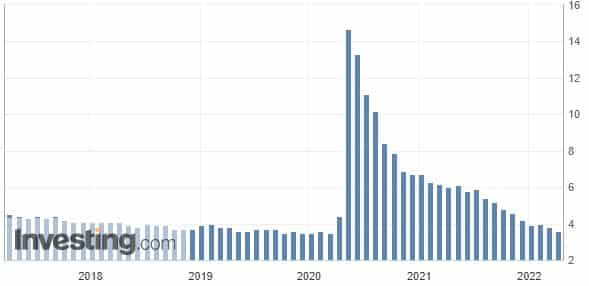

Kanadská měna nám v minulém týdnu nabídla pouze aktuální data z trhu práce s rekordně nízkou mírou nezaměstnanosti (5,2 %).

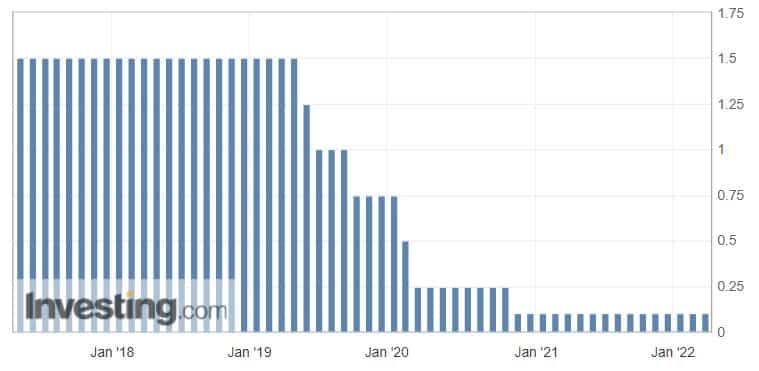

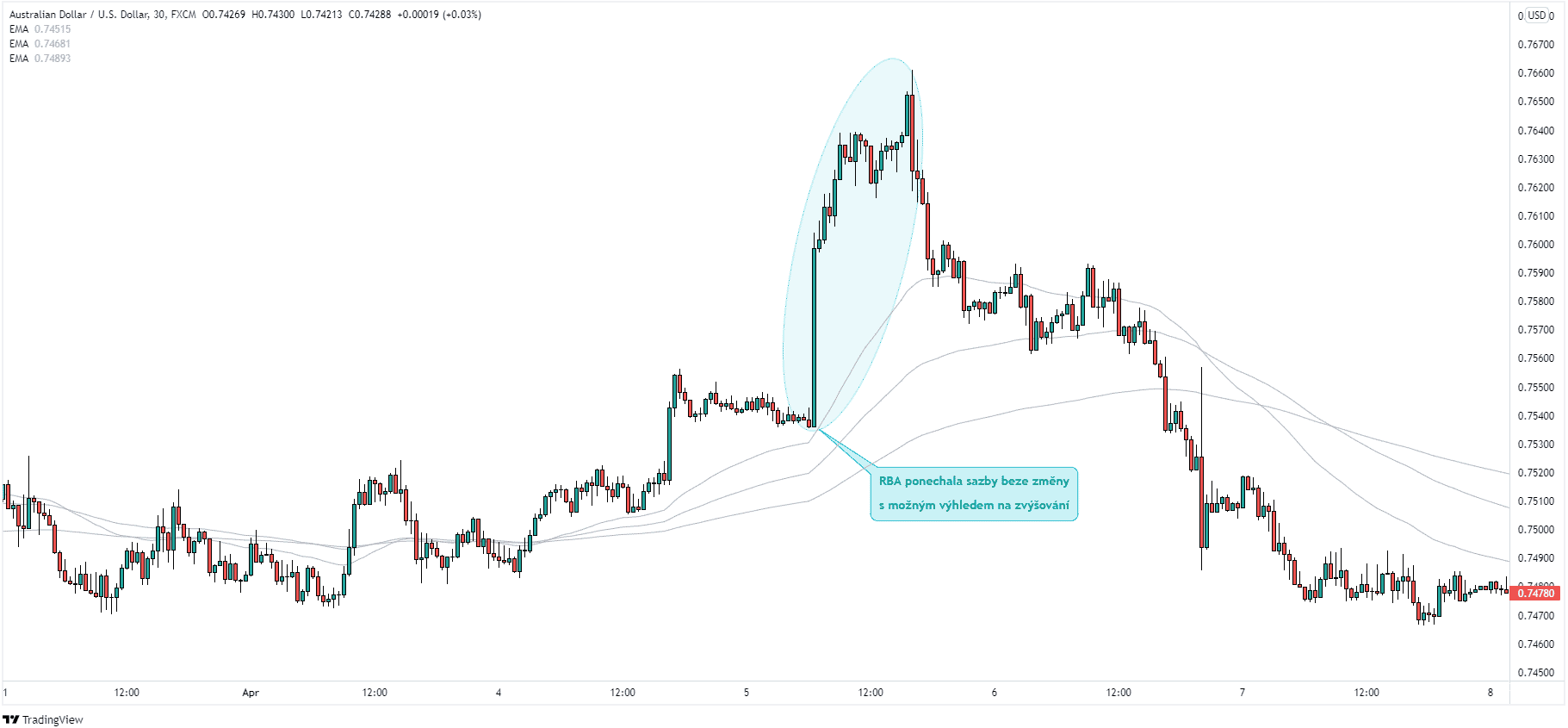

„Drzý krok“ předvedla Australská centrální banka (RBA), která zvýšila sazby výš, než se předpokládalo. Tedy o 25 bp na aktuální hodnotu 0,35 %. A další zvyšování je na obzoru.

V tomto obchodním týdnu se rozhodně nedočkáme takové dávky ekonomických dat, jakou jsme si zažili minulý týden.

I přes to ale upřeme svoji pozornost na pár čísel, které se budou týkat převážně aktuální změny HDP ve Velké Británii a amerického Indexu spotřebitelských cen (CPI).

Připojte se k nám, ať jste neustále v obraze!

Zdroje

Je pondělí a to znamená, že vám opět přinášíme pravidelné shrnutí toho, co ovlivnilo trhy minulý týden.

První polovina týdne byla na fundament trochu slabší, to se ovšem změnilo ve středu, kdy jsme začali dostávat zajímavá čísla z Japonska a eurozóny.

Čtěte dále, ať jste v obraze!

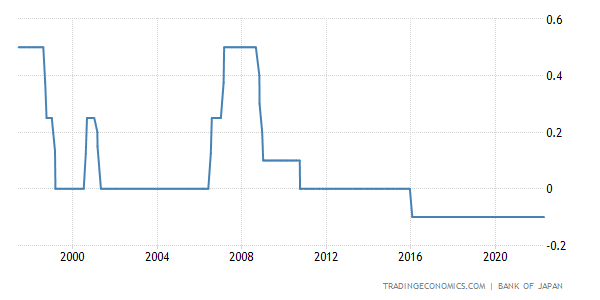

Bank of Japan (BOJ) ve středu ponechala úrokové sazby beze změny, jak se očekávalo.

Japonská měna si za poslední 2 měsíce prošla nelehkým obdobím a významně oslabovala proti ostatním měnám.

BOJ velmi sebevědomě zopakovala, že bude držet měnovou politiku uvolněnou. V dohledné době nebudou utahovat. Banka říká, že je odhodlána dosáhnout svého 2% inflačního cíle a ponechá politiku uvolněnou. Existovaly však obavy, že banka zakolísá právě vzhledem k politickému tlaku klesajícího jenu.

Guvernér BOJ – Haruhiko Kuroda na své tiskové konferenci prohlásil, že je žádoucí, aby se měna pohybovala stabilně v souladu s ekonomickými fundamenty, a že je potřeba pokračovat v současném silném monetárním uvolňování.

Japonský ministr financí je přesvědčen, že současná velká volatilita na japonské měně je nežádoucí a v případě potřeby podnikne příslušné kroky.

Upřímně jsme velmi zvědaví, jak se s touto situací BOJ vyrovná. Centrální banka nezvýšila sazby již od roku 2016 a zůstávají tak stále v záporné úrovni -0,10 %. Na trzích se do jisté míry spekuluje i o devizové intervenci JPY. K intervencím většinou centrální banky sahají, když nefungují klasické stimulační procesy, aby rozjely ekonomiku.

Náš názor je takový, že BOJ je velmi konzervativní, co se týče pohybování se sazbami. JPY je díky měnové politice BOJ považován za tzv. klidný přístav v dobách krize. Což jsme také mohli vidět na začátku Ruské invaze na Ukrajinu. Myslíme si, že nadměrné zvyšování sazeb na podpoření ekonomiky by tuto prestiž JPY mírně poškodilo.

Ve středu jsme také mohli pozorovat aktuální čísla kvartálního HDP v USA, která nedopadla nijak valně (aktuální: - 1,4 % / předchozí: 6,9 %).

Na konci týdne přinesla zajímavá data i eurozóna:

Celková roční inflace možná odpovídala odhadům, protože se plížila na nové rekordní maximum, ale znepokojivějším číslem je, že jádrová inflace v dubnu vyskočila nad odhady.

To bude ECB i nadále značně znepříjemňovat. Zatím stále existují jen malé známky toho, že by se inflace výrazně ochladila.

Růst eurozóny byl v 1. čtvrtletí mírně pomalejší, než se očekávalo, protože rusko-ukrajinský konflikt tížil aktivitu od konce února.

Tento týden bude ve znamení centrálních bank a jejich úrokových sazeb. V úterý upřeme svoji pozornost především na australskou měnu, kde se očekává zvýšení sazeb na 0,25 %. Ještě v úterý večer nám Reserve Bank of New Zealand zveřejní zprávu o finanční stabilitě, která bude hned ve středu doprovázena tiskovou konferencí.

Ve středu večer také budeme čekat na změnu úrokových sazeb v USA, u které se očekává zvýšení o 50 bazických bodů.

Ve čtvrtek se zase dočkáme rozhodnutí o úrokových sazeb z Velké Británie. Zde je také předpoklad na zvyšování.

Tento týden určitě přinese na trhy patřičnou volatilitu, proto buďte obezřetní a používejte SL. 😊

Přejeme vám úspěšný start do nového týdne!

Zdroje

Vítáme vás u pravidelného pondělního shrnutí těch nejdůležitějších ekonomických událostí, které ovlivnily trhy během minulého obchodního týdne.

Začátek minulého týdne byl na ekonomická data poměrně skromný. Druhá polovina týdne přinesla pár zajímavých čísel převážně z eurozóny.

Čtěte dále, ať jste v obraze!

Začátek týdne odstartovalo vyjádření guvernéra Reserve Bank of New Zealand (RBNZ) – Adriana Orra, který zmínil, že současnou výzvou pro RBNZ bude tzv. „měkké přistání“ během příštích několika let bez recese, kde bude potřeba fiskální podpora.

V úterý ráno zveřejnila Reserve Bank of Australia (BOA) zápis z měnově politického zasedání.

Ze zasedání je patrné, že můžeme očekávat další zvýšení sazeb až v červnu.

Australská ekonomika zůstává odolná a výdaje rostou. Stejně tak se zrychlil i růst mezd.

Členové poznamenali, že vyšší ceny benzínu povedou v následujících kvartálech k vyšší inflaci.

Je potřeba, aby finanční podmínky zůstali vstřícné.

Celý zápis najdete zde:

https://www.rba.gov.au/monetary-policy/rba-board-minutes/2022/2022-04-05.html

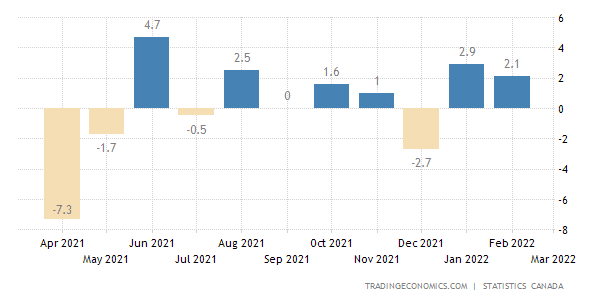

Na konci týdne jsme mohli vidět výsledky z kanadských maloobchodních tržeb (mimo auta), které byly o něco slabší, než minulý měsíc (aktuální: 2,1 %, předchozí: 2,9 %).

Kanadská ekonomika se znovu otevřela po lednové a únorové karanténě. Známky březnového růstu jsou pozitivní. Co je znepokojivé, tak prodej nových vozidel, který v porovnání s 2/2021 klesl o 11 %.

Minulý týden nám nabídl taky pár zajímavých čísel z Indexu spotřebitelských cen (CPI) a Indexu nákupních manažerů (PMI) z eurozóny.

Podrobnosti odhalují, že nárůst v oblasti služeb přichází, když vidíme další znovuotevření ekonomiky. Mezitím přichází propad ve výrobě, protože nadále přetrvávají narušení dodavatelského řetězce a také pozorujeme ochlazování podmínek poptávky. Zejména to druhé není úplně pozitivní znamení.

Přihlídneme-li k obavám z výrobních podmínek, zatížených rusko-ukrajinským konfliktem a karanténními opatřeními v Číně, mohlo by to vést k dalším náročným měsícům navzdory těmto lepším údajům.

První polovina tohoto týdne bude na ekonomická data poněkud skromná. Svoji pozornost zaměříme na čtvrteční zasedání Bank of Japan (BOJ), která rozhodne o aktuálním nastavení úrokových sazeb. Později toho dne budou ještě zajímavá aktuální čísla z amerického HDP.

Přejeme vám úspěšný start do nového týdne!

Zdroje

Přinášíme vám pravidelné pondělní shrnutí ekonomických událostí, které vycházely v průběhu minulého týdne.

Minulý týden byl převážně v režii centrálních bank, které přinesly změny v aktuálních úrokových sazbách.

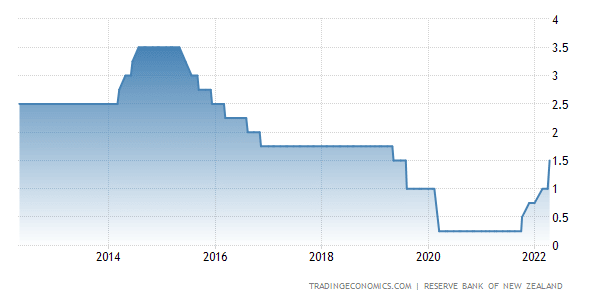

Jako první přišla ve středu se svými změnami Reserve Bank of New Zealand (RBNZ), která překvapila trhy zvýšením úrokových sazeb o 50 bazických bodů, oproti očekávaným 25 bp.

RBNZ dále poznamenala, že se se bude i nadále soustředit k zajištění toho, aby se současná vysoká inflace nezačlenila do dlouhodobého horizontu očekávání.

Ze zápisu je patrné, že se výbor rozhodl pokračovat ve zpřísňování měnových podmínek tempem, aby se co nejlépe udržela cenová stabilita a podpořila maximální udržitelná zaměstnanost.

Celý zápis naleznete zde:

https://www.rbnz.govt.nz/news/2022/04/monetary-tightening-brought-forward

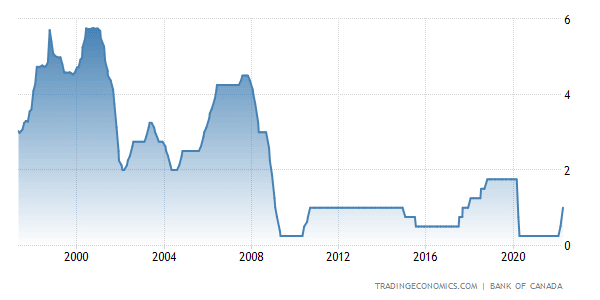

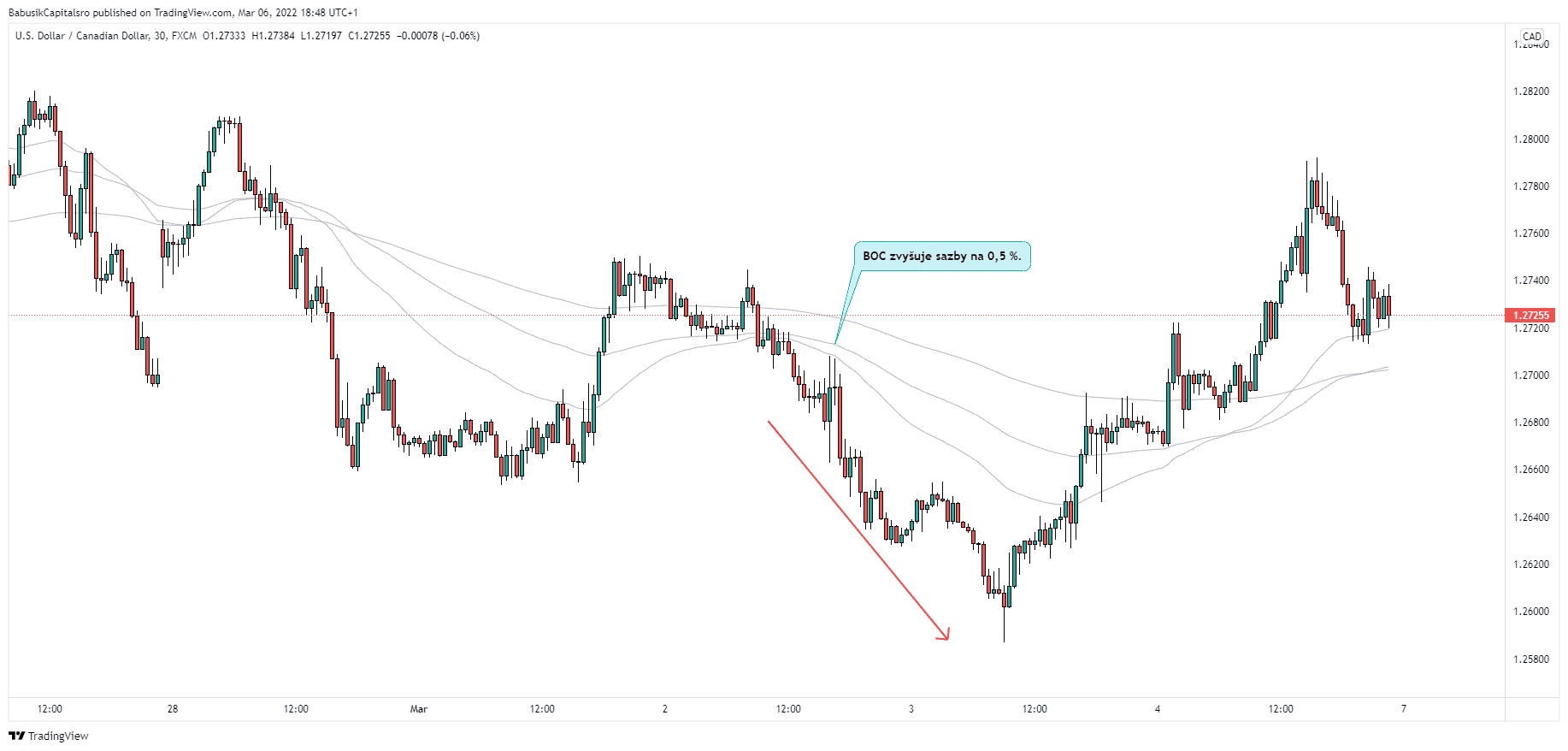

Později zveřejnila svoji zprávu o měnové politice také Bank of Canada (BOC), která také zvýšila svoji sazbu o 50 bp na 1 %, jak se očekávalo.

BOC poznamenala, že splatné vládní dluhopisy Kanady v rozvaze banky již nebudou nahrazovány od 25. dubna.

Vzhledem k tomu, že se ekonomika dostává do převisu poptávky a inflace přetrvává výrazně nad cílem, rada guvernérů soudí, že úrokové sazby bude třeba dále zvyšovat.

Ze zprávy je patrné, že je v Kanadě silný růst a ekonomika přechází do nadměrné poptávky. Růst mezd je zpět na své předpandemické úrovni a dále roste.

Guvernér BOC – Tiff Macklem na své tiskové konferenci potvrdil, že jsme svědky velmi působivého oživení ekonomiky.

Celý záznam z tiskové konference najdete zde:

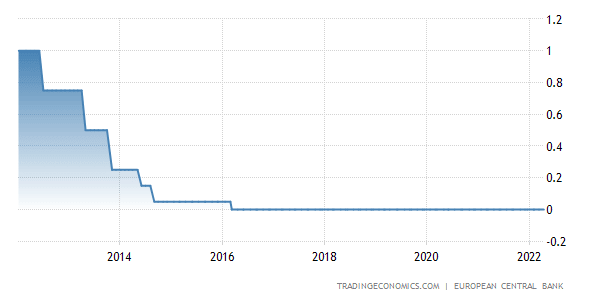

Jako poslední vydala ve čtvrtek prohlášení o měnové politice Evropská Centrální Banka (ECB), která nechala sazby beze změny.

V zásadě nedošlo k žádné změně politického výhledu. Došlo ale k určitým změnám v budoucích pokynech, protože ECB klade důraz na flexibilitu, pokud jde o přijímání jakýchkoli budoucích rozhodnutí. Uvidíme tedy, jak moc bude v budoucnu ECB „flexibilní“ a zdali se pohneme úrokovými sazbami nahoru.

ECB zatím nechává sazby na nule již od roku 2016.

Rozjezd aktuálního obchodního týdne bude z důvodů oslav velikonočních svátků pomalý. Zajímavější bude až druhá polovina týdne, která přinese pár zajímavých dat ohledně maloobchodních tržeb z Austrálie, Kanady a Velké Británie, které bude doprovázet i změna indexu spotřebitelských cen v eurozóně.

Přejeme vám krásné prožití Velikonoc!

Zdroje

Vítáme vás u pravidelného shrnutí toho, co se událo během minulého týdne.

Reserve bank of Australia (RBA) začátkem týdne ponechala hotovostní sazbu beze změny na 0,10 %, jak se také očekávalo. Každopádně jsme mohli v rétorice RBA sledovat menší změny. RBA jde agresivnějším směrem a upouští od postoje být trpěliví. To vede k předpokladům, že RBA může v nejbližší době zvedat sazby. Před zvýšením sazeb chce ovšem RBA vidět, že je inflace v cílovém rozmezí 2 až 3 %.

Ekonomika zůstává odolná a její síla se projevuje na trhu práce. Výdaje začínají růst, protože se zrychlil i růst mezd.

Ponechání sazeb beze změny a lehčí změna rétoriky RBA pomohla australské měně posilovat.

Přečtěte si úplné prohlášení:

https://www.rba.gov.au/media-releases/2022/mr-22-11.html

Minulý týden přinesl také zajímavá čísla na euro. Začátkem týdne jsme mohli sledovat nová data ohledně indexů nákupních manažerů (PMI), které byly takřka beze změny podle očekávání:

Volnější omezení v rámci Covidu pomohla k tomu, aby se aktivita služeb v eurozóně vyšplhala na čtyřměsíční maximum.

V druhé polovině týdne jsme mohli vyhlížet nová data z trhu práce a zveřejnění zprávy o zasedání ECB v rámci měnové politiky.

Maloobchodní tržby se v únoru mírně zlepšily – aktuální: 0,3 % / předchozí 0,2 %

Ze zápisu ECB je patrné, že velký počet členů vidí, že současný vývoj zvyšující se inflace v eurozóně naléhavě vyžaduje další kroky.

Celá zpráva:

https://www.ecb.europa.eu/press/accounts/2022/html/ecb.mg220406~8e7069ffa0.en.html

V průběhu minulého týdne vycházela také aktuální čísla indexu nákupních manažerů (PMI) ve Velké Británii, která byla lehce pozitivnější:

Hospodářský růst Spojeného království v březnu pokračoval ve zrychlení, po zpomalení vyvolaném Omikronem na přelomu roku a obchodní aktivita rostla nejrychlejším tempem.

Stavební činnost také pokračuje v silném růstu.

Hlavní událostí minulého týdne byly ve středu tzv. FOMC minutes, které se týkají pouze amerického dolaru.

Ze zápisu je patrné, že mnoho účastníků je pro zvýšení sazeb o dalších 50 bazických bodů. Fed přitom 16. března už zvyšoval o 25 bazických bodů.

To dává americkému dolaru býčí signály do budoucna.

Celý zápis:

https://www.federalreserve.gov/monetarypolicy/fomcminutes20220316.htm

Z Kanady k nám minulý týden přicházela hlavně nová data, která se týkala trhu práce.

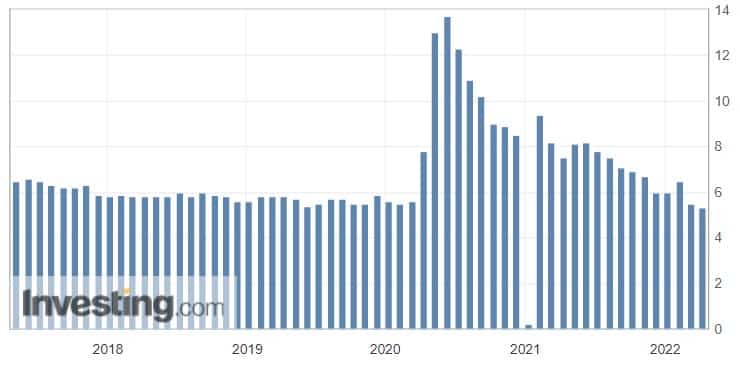

Nové výsledky nám ukazují, že míra nezaměstnanosti v Kanadě neustále klesá, a to je dobře.

Unemployment rate – aktuální: 5,3 % / předchozí: 5,5 %

Aktuální obchodní týden bude především ve znamení rozhodování úrokových sazeb, které budou přicházet z Nového Zélandu, Kanady a eurozóny. Během týdne také dostaneme řadu dat ohledně změny spotřebitelských cen (CPI) z Velké Británie a USA. Koncem týdne nebudou chybět ani nová data z australského trhu práce.

Sledujte naše pravidelná vydání, ať máte přehled!

Zdroje

Přinášíme vám pravidelné pondělní shrnutí ekonomických událostí, které jsme sledovali v minulém obchodním týdnu, který byl bohatý na statistická data.

Čtěte dál, ať jste v obraze!

Americká měna má za sebou z pozice ekonomických událostí opravdu bohatý týden. Ve středu jsme mohli pozorovat růst amerického kvartálního HDP, který byl značný (aktuální: 6,9 %, předchozí: 2,3 %).

Ve stejný den ještě vyšla aktuální čísla, která se týkala březnové ADP nezaměstnanosti v USA (aktuální: 455 tis.). Národní zpráva o zaměstnanosti ADP je měřítkem měsíčních změn v nezemědělském soukromém zaměstnání.

Trh je v tuto chvíli se situací pracovních míst spokojený. Existují důkazy, že Fed změnil svoji rétoriku, aby řekl, že zvýšení, které má dostat inflaci pod kontrolu, bude dobré pro dlouhodobé zdraví trhu práce.

Konec týdne nám přinesl data, která se týkala tzv. amerického NFP (nonfarm payrolls). Ty měří změnu počtu lidí zaměstnaných během předchozího měsíce, s výjimkou zemědělství. Tvorba pracovních míst je hlavním ukazatelem spotřebitelských výdajů, které tvoří většinu ekonomické aktivity.

Trh práce zůstává silný a růst mezd pokračuje.

I páteční míra nezaměstnanosti v USA nám opět ukázala, že se pracovní trh začíná oživovat a sílit (aktuální: 3,6 %, předchozí: 3,8 %).

Komentář amerického prezidenta – J. Bidena situaci potvrdil, když řekl, že více amerických pracovníků má nyní skutečnou moc získat lepší mzdy.

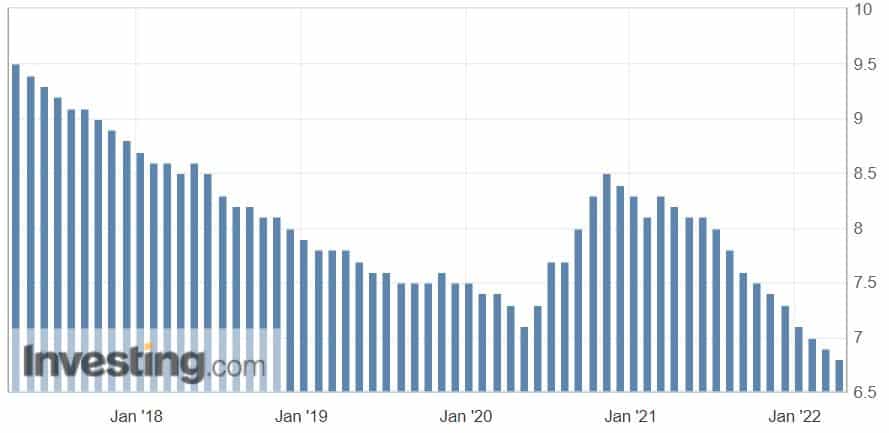

Středeční zprávy z eurozóny nám ukázaly, že míra nezaměstnanosti v eurozóně drží klesající trend (aktuální: 6,8 %, předchozí: 6,9 %). Míra nezaměstnanosti je tak na rekordním minimu. Mohou za to příznivější podmínky na trhu práce, které nadále podtrhují oživení z pandemie.

Britská libra za sebou měla z pozice ekonomických zpráv v celku zajímavý týden. Ve druhé polovině týdne vyšly zprávy ohledně HDP Velké Británie:

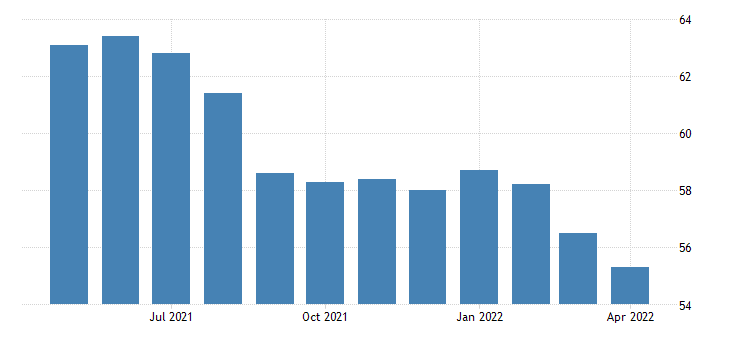

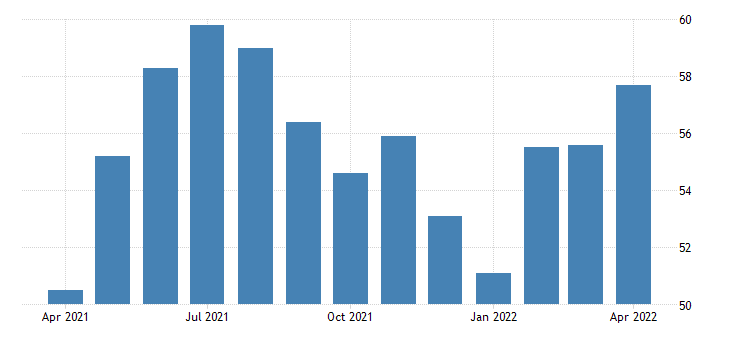

Koncem týdne ještě vyšla data, týkající se Indexu nákupních manažerů (PMI), který nám obecně ukazuje aktuální pohled na zdraví ekonomiky (aktuální: 55,2, předchozí: 58).

Růst výroby ve Spojeném království se zpomaluje na 13měsíční minimum, protože produkce a nové objednávky rostly sníženým tempem, zatímco nové exportní obchody se již druhý měsíc propadaly. Inflační tlaky také ovlivnily celkovou aktivitu.

Australská měna za sebou má poněkud klidný týden. Alespoň co se ekonomických dat týče.

Na začátku týdne jsme mohli sledovat pouze nová data, která se týkala australských maloobchodních tržeb. Ta dopadla jen lehce pozitivněji (aktuální: 1,8 %, předchozí: 1,6 %) a pro australskou měnu tak nebyla nijak zvláště býčí.

Podobně jako australská měna (AUD), má za sebou klidnější týden i kanadský dolar (CAD).

Ve čtvrtek (31.3.) jsme se mohli dočkat výsledků měsíčního HDP, které se jen nepatrně zvýšilo (aktuální: 0,2 %, přechozí: 0,1 %).

V tomto týdnu se zaměříme především na Australskou centrální banku (Reserve bank of Australia), která v úterý rozhodne o změně úrokových sazeb. Očekávání na zvýšení nejsou moc velká. RBA od listopadu 2020 ponechává sazby na 0,10 %.

Druhá polovina týdne nám nabídne pár ekonomických dat, která se budou týkat především nezaměstnanosti v Kanadě a maloobchodních tržeb v eurozóně.

Sledujte naše pravidelná vydání, ať máte přehled!

Zdroje

Vítáme vás u čtení pravidelného pondělního shrnutí fundamentu, který jsme sledovali během minulého obchodního týdne.

Minulý týden byl obzvláště bohatý na statistická data, která přicházela především v jeho druhé polovině.

Čtěte dál a dozvíte se více!

Ve středu přišla data z Velké Británie, která se týkala změny meziročního indexu spotřebitelských cen (CPI). Index měří změnu ceny zboží a služeb z pohledu spotřebitele, a tím se tak stává jedním z klíčových ukazatelů pro vývoj inflace. Index tak opět dosahuje svých historických maxim, což bude jen nadále vyvíjet tlak na Bank of England (BOE), aby v následujících měsících začala opět zpřísňovat politiku.

V závěru týdne přišly na britskou měnu změny v maloobchodních tržbách Velké Británie. Ty se ukázaly být poměrně dost pesimističtější, než se očekávalo (aktuální: -0,3 %, předchozí: 1,9 %).

Vypadá to tak, že „krize“ tzv. životních nákladů začíná být zřetelnější.

Ve středu jsme si mohli všimnout komentáře předsedy Fedu – Jerome Powella, který se věnoval tématu digitální měny. Powell zmínil, že budou muset existovat nová pravidla a zákony pro řešení digitálních měn, protože stávající předpisy na toto nejsou připraveny. Je to spíše zatím jen předběžná a obecná informace a neděje se tu nic nového. Fed prozatím zkoumá přínosy, které by digitální měna mohla přinést.

Později toho dne hovořila ještě prezidentka Fedu v Clevelandu – Loretta Mester, která zastávala agresivnější politiku. Podle ní je lepší být agresivnější hned, protože později by k tomu stejně došlo. Tím zde panuje nálada, že se Fed bude připravovat na další zvýšení sazeb a ve hře je až 50 bazických bodů.

Japonská měna již druhý týden v řadě oslabuje proti dalším obchodovaným měnám na forexovém trhu. Pokles nastal, kdy se Bank of Japan v tomto měsíci rozhodla ponechat sazby beze změny. Japonské měně ovšem nepřidalo ani zemětřesení, které dva týdny zpět zasáhlo severovýchod Japonska v oblasti Fukušimy.

Více si můžete přečíst v minulém vydání těch nejzajímavějších ekonomických událostí.

Gōshi Kataoka (člen představenstva BOJ) ve svém čtvrtečním proslovu uvedl, že rizika pro japonskou ekonomiku jsou vychýlena, a to směrem dolů. Tlak na její pokles se čím dál víc zvyšuje.

Kataoka také uvedl, že BOJ je připravena podle potřeby podniknout příslušné kroky s ohledem dopadů pandemie na ekonomiku.

Celý zápis z březnového jednání:

https://www.boj.or.jp/en/announcements/release_2022/k220318a.pdf

Tento týden bude opět bohatší na statistická data. V úterý budeme očekávat výsledky ohledně únorových maloobchodních tržeb v Austrálii. Uprostřed týdne přijdou data z USA, která se budou týkat především amerického HDP.

Druhá polovina týdne, přinese zajímavá data ohledně HDP, která přijdou z Velké Británie a Kanady.

Nejzajímavější bude závěr týdne, kdy budeme očekávat změny Indexu spotřebitelských cen eurozóny (CPI) a změnu nezaměstnanosti v USA, doprovázenou také změnou počtu lidí zaměstnaných během předchozího měsíce, s výjimkou zemědělství (Nonfarm payrolls).

Tím očekáváme, že i aktuální obchodní týden může přinést na výše zmíněné měny celkem vysokou volatilitu.

Proto sledujte naše pravidelná vydání, ať máte přehled!

Zdroje

Je tu začátek nového obchodního týdne. Proto jsme pro vás připravili další článek z řady pravidelného shrnutí ekonomických událostí, které ovlivnily naše obchodování během minulého týdne!

První polovina týdne nám nenabídla moc zajímavých dat. To se ovšem zpravilo koncem týdne.

Týden odstartovala nová čísla, která se týkala aktuálního vývoje HDP v eurozóně.

Změna mezičtvrtletního a meziročního HDP dopadla takřka dle očekávání a pro euro v pozitivním světle docela:

Ekonomika eurozóny ke konci roku 2021 mírně rostla. Aktuální pozornost světa se stále ubírá na válku na Ukrajině a tím tak pro euro diktuje sentiment.

Druhá polovina týdne euru přinesla slíbenou volatilitu, díky neformálnímu zasedání lídrů EU, které se konalo ve čtvrtek a v pátek.

Ve čtvrtek také Evropská centrální banka ponechala na svém měnově politickém zasedání aktuální klíčové sazby beze změny. Sazby tak zůstávají stále od roku 2016 na nule.

Čtěte také: Aktuální vývoj eura – ECB a zasedání lídrů EU

Americká měna se zajímavých dat dočkala až ve čtvrtek.

Nejdříve vyšly zprávy týkající se amerických indexů CPI (index spotřebitelských cen), které měly pro americký dolar pozitivní nádech, jak se očekávalo.

Později vyšla bilance federálního rozpočtu USA, která nedopadla nijak optimisticky…

Únorový deficit federálního rozpočtu USA byl 217 miliard USD, oproti očekávaným 49 miliardám USD.

Sice to není číslo, které by úplně zahýbalo trhy, ale alespoň víme, na čem jsme. Každopádně, když přičteme vyhlížející náklady, které padnou za obranu, energetiku a tlumení inflace, bude to alespoň dobrý argument pro další hlubší deficit.

Koncem týdne jsme se mohli dočkat konečně zajímavých dat z pracovního trhu v Kanadě.

Aktuální změna zaměstnanosti vyšla opravdu pozitivně (aktuálně o 366, 6 tis. oproti 160 tis. očekávaných). To je největší skok od října 2020. Dále se očekává, že míra nezaměstnanosti klesne z 6,5 % na 6,2 %.

V lednu utrpělo oživení na kanadském trhu práce neúspěch kvůli variantě Omicron, s dočasným propouštěním v odvětvích služeb a zvýšenou absenci zaměstnanců. Zdá se však, že jde vše nyní správným směrem.

Celkově byly zprávy mnohem lepší, než se očekávalo, a prudký odraz od omikronu. Očekávání zvýšení Bank of Canada (BOC) na příštím zasedání zůstávají ve prospěch dalších 25 bazických bodů.

Pozitivní zprávy nahrály i „kanaďanovi“, který vůči dolaru začal posilovat.

Tento týden bude mít patřičnou volatilitu. Ve středu a ve čtvrtek budou trhy čekat na prohlášení ohledně změny úrokových sazeb z USA a Velké Británie. Konec týdne potom uzavře svým prohlášením o úrokových sazbách také Bank of Japan.

V průběhu celého týdne však budeme sledovat přicházející ekonomická data z Kanady, které se budou týkat maloobchodního prodeje a Indexu spotřebitelských cen eurozóny.

Sledujte naše pravidelná vydání, ať máte přehled!

Zdroje

Přinášíme vám pravidelnou pondělní dávku shrnutí těch nejzajímavějších ekonomických událostí, které měly v minulém obchodním týdnu dopad na námi obchodované měny!

Začátek týdne odstartoval člen výkonné rady ECB – Fabio Panetta svým online seminářem, který byl zaměřen na inflaci v eurozóně.

Panetta zmínil, že by nebylo moudré se předem zavázat k budoucím politickým krokům. Role ECB je jasná: přijmeme veškerá nezbytná opatření a využijeme všechny naše nástroje k posílení důvěry a stabilizaci finančních trhů. To je povinnost centrální banky v době nouze.

Celý projev F. Panetty najdete zde:

https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp220228~2ce9f09429.en.html

V druhé polovině týdne jsme se dočkali nových ekonomických dat, které se týkaly Indexu spotřebitelských cen (CPI) a změny v nezaměstnanosti.

Meziroční změna Indexu spotřebitelských cen v eurozóně se vyšplhala na aktuální hodnotu 5,8 %, oproti přechozí 5,1 %. To znamená býčí signál pro euro.

Inflace v eurozóně stoupá na nová maxima, a to jen zvyšuje tlak na ECB, aby na zasedání příští týden sdělila pevnější zprávu.

Čtvrteční data týkající se změny nezaměstnanosti, byla pro euro také příznivá (aktuální: 6,8 %, předchozí: 7,0 %). Míra nezaměstnanosti opět klesá, a to jen potvrzuje další zlepšení podmínek na trhu práce.

Stejného dne také ECB vydala očekávané prohlášení o měnové politice, které následovala tisková konference.

Rada guvernérů očekává, že klíčové úrokové sazby ECB zůstanou na současné nebo nižší úrovni, dokud inflace nedosáhne 2 %.

Celé prohlášení najdete zde:

https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.mp220203~90fbe94662.en.html

Poměrně bohatý týden na fundament má za sebou i americký dolar.

Začátkem týdně přišla aktuální čísla Indexu nákupních manažerů, která dopadla lehce pozitivněji, než se očekávalo (aktuální: 58,6, předchozí: 57,6).

Předseda Federálního rezervního systému – Jerome Powell na čtvrtečním svědčením před sněmovním výborem pro finanční trhy zmínil, že Fed musí ustoupit od vysoce stimulační měnové politiky.

Zvyšující se sazby hypoték pravděpodobně začnou ochlazovat poptávku po bydlení a bydlení je významnou součástí inflace. Powell dále zmínil, že ekonomika USA je velmi silná, ale trh práce je extrémně napjatý.

Projev naznačuje, že Fed by mohl zvýšit sazby o 25 bazických bodů, ale v případě potřeby by je zvýšil o 50 bazických bodů.

Záznam z výstupu:

Druhá polovina týdne přinesla řadu dat ohledně změny nákupních manažerů (PMI) v USA, která vyšla pro USD pozitivně:

Rychlejší růst produkce byl podpořen nárůstem nových tržeb. K celkovým novým zakázkám přispěl i solidní nárůst poptávky zahraničních klientů.

Chris Williamson, hlavní obchodní ekonom IHS řekl, že společnosti v sektoru služeb hlásily během února silné oživení obchodní aktivity, protože opatření na omezení viru byla uvolněna na nejslabší úroveň od listopadu. Údaje ukazují, že Omicron měl na ekonomiku pouze mírný a krátkodobý dopad.

Na druhou stranu… Konflikt na Ukrajině ovšem vede k dalším vzestupným pohybům cen energií a širších cen komodit, což dále přispěje k americkým inflačním tlakům

Konec týdne obohatila i data z amerického trhu práce. Míra nezaměstnanosti v únoru klesla o 3,8 % (předchozí 4 %), což potvrzuje klesající trend. Trh práce v USA zůstává ovšem stále napjatý.

Tahounem celého minulého týdne se stal kanadský dolar, na který přicházely zajímavé ekonomické výsledky.

Na začátku týdne jsme čekali na výsledek meziměsíčního HDP, který byl trochu horší, než se čekalo (aktuálně 0 %, předchozí: 0,6 %).

Trhy ovšem vyčkávaly na středeční prohlášení Bank of Canada (BOC), týkající se změny úrokových sazeb.

Bank of Canada zvýšila sazby o 25 bazických bodů na 0,50 %, jak se čekalo a pokračuje ve fázi reinvestic. Dále se očekává, že sazby budou na příštích zasedáních nadále růst!

Stejně jako v jiných zemích, tak invaze Ruska na Ukrajinu je stále hlavním zdrojem nejistoty. V důsledku toho se zvýšila volatilita finančních trhů.

Guvernér BOC – Tiff Macklem na své konferenci sdělil, že Ruská invaze na Ukrajinu způsobí další přerušení dodávek a invaze zasáhne ekonomickou aktivitu.

Celá zprávu naleznete zde:

https://www.bankofcanada.ca/2022/03/fad-press-release-2022-03-02/

Evropa stále čelí válce na Ukrajině, která nebere konce. Stejně tak ani jednání, která by tuto válku měla ukončit.

V důsledku toho řada evropských měn se stala pro trhy riziková.

Tento týden rozhodne Evropská centrální banka (ECB) o změně úrokové sazby, která je už od roku 2016 na 0 %.

Nedílnou součástí vysoké volatility na trzích bude i pokračující válka na Ukrajině.

Sledujte naše další přehledy, ať jste stále v obraze!

Zdroje

Přinášíme vám další pravidelné shrnutí těch nejzajímavějších událostí z minulého týdne, které ovlivnili naše obchodování na měnových trzích!

Začátek minulého obchodního týdne probíhal v poměrně klasickém duchu obchodování. To se ovšem změnilo ve čtvrtek, kdy Ruská federace ve 4 hodiny ráno, středoevropského času (SEČ), zaútočila na Ukrajinu. Trhy tak ovládla panika a strach z toho, co se bude dít.

Jaký dopad to mělo na měny?

Dočtete se níže.

Hned ze startu týdne přišla první data z eurozóny, která se týkala především změny Indexů nákupních manažerů (PMI). Ty vyšly v celku pozitivně a staly se tak pro euro býčím signálem, protože vyšší hodnoty jsou považovány pro měnu za pozitivní.

Manufacturing PMI – aktuální: 58,4/předchozí: 58,7

Composite PMI – aktuální: 55,8/předchozí: 52,3

Services PMI – aktuální: 55,8/přechozí: 51,1

Uprostřed týdne vyšla ještě data ohledně změny Indexu spotřebitelských cen (CPI), který měří cenu zboží a služeb z pohledu spotřebitele, a stává se tak jedním z klíčových způsobů měření nákupních trendů a inflace. Aktuální číslo vyšlo beze změny (5,1 %) a stalo se pro měnu spíše neutrálním.

Americká měna má za sebou poněkud rušnější týden. Po pondělním americkém svátku, nesoucí název „Den prezidentů“, který Američané oslavují každé třetí pondělí v únoru, přišla nová ekonomická data týkající se opět Indexu nákupních manažerů (PMI). Stejně jako pro obě výše zmíněné měny, tak i tato data vyšla pro americký dolar pozitivněji, než se předpokládalo.

Manufacturing PMI – aktuální: 57,5/předchozí: 55,5

Composite PMI – aktuální: 56,0/předchozí: 51,1

Services PMI – aktuální: 56,7/předchozí: 51,2

Druhá polovina týdne potom přinesla nová čísla, týkající se amerického mezičtvrtletního HDP, která byla mírně silnější, než předchozí (aktuální: 7,0 %, předchozí: 4,9 %).

Na konci týdne zveřejnil americký Fed svoji zprávu o měnové politice.

Fed poznamenal, že je pevně odhodlán k dosáhnutí cíle měnové politiky, kterou mu dal Kongres. Cesta ekonomiky ovšem dále bude záviset na průběhu viru a souvisejících opatření, které omezí jeho šíření.

Celou zprávu si přečtete zde:

https://www.federalreserve.gov/newsevents/testimony/powell20210223a.htm

Pestřejší data přišla na novozélandskou měnu ve druhé polovině týdne, která byla zaměřena především na změnu úrokových sazeb Nového Zélandu a čísla z maloobchodního prodeje.

Rezervní banka Nového Zélandu (RBNZ) potřetí v řadě zvýšila svoji hotovostní sazbu o 25 bazických bodů (aktuální sazba: 1 %, předchozí: 0,75 %) tak, jak se také očekávalo. K posílení novozélandského dolaru také jistě pomohl více jestřábí komentář, který byl překvapením.

RBNZ říká, že je zapotřebí další zpřísnění a guvernér RBNZ, Adrian Orr na své tiskové konferenci zmínil, že nelze v budoucnu vyloučit i další zvýšení sazeb o 50 bazických bodů.

To byl dostatečný jestřábí komentář k tomu, aby NZD začal dále posilovat.

Celé prohlášení najdete zde:

https://www.rbnz.govt.nz/monetary-policy/monetary-policy-statement/mps-february-2022

V druhé polovině týdně vyšla data týkající se novozélandského maloobchodního prodeje, která pozitivně překvapila a dala novozélandské měně další impulzy k posilování (aktuální: 8,6 %, předchozí: -8,1 %).

24. únor – den, který se zapsal do dějin!

Ve čtvrtek 24. února 2022 se svět i finanční trhy probudili do nového rána. Poměrně klasický týden se pro všechny změnil v peklo a nejistotu.

Den po Ruském státním svátku, nesoucí jméno „Defender of the Fatherland Day“, ve 4 hodiny ráno Středoevropského času – SEČ, zaútočila vojska Ruské federace na Ukrajinu.

Tento den se zapíše do dějin, jako válka v Evropě, v novodobé historii.

Tato dramatická událost nenechala chladnou jenom Evropu, která z počátku bezmocně přihlížela, ale dala pořádně nečekanou volatilitu i na finanční a měnové trhy, které zažily pořádný šok.

Řada evropských měn (PLN, HUF, CZK) zažila v důsledku velkého šoku a nejistoty řádné oslabení.

Našly se ovšem i měny, které na danou situaci začali posilovat. Týkalo se to především japonského jenu (JPY) a zlata. Tyto instrumenty jsou většinou považovány za tzv. „klidný přístav“ v dobách nejistoty.

Začátkem tohoto týdne přijdou čísla ohledně HDP z Austrálie a Kanady. Trhy také budou čekat na úterní a středeční vyhlašování úrokových sazeb, které přijdou z Austrálie a Kanady.

Je potřeba být ovšem na pozoru, protože mimo tato klasická ekonomická data bude celý svět a sním i trhy sledovat, jak se bude dále vyvíjet eskalující situace kolem války na Ukrajině.

Zdroje