Minulý týden jsme se zaměřili na dvě zasedání centrálních bank. Pojďme se společně podívat na to nejdůležitější, ať jsme v obraze.

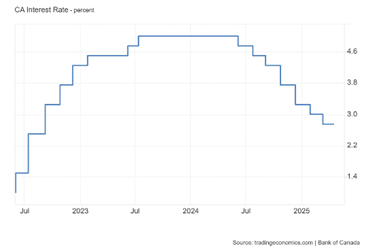

Kanadská centrální banka ponechala sazbu na stávající úrovni. Bankovní rada konstatovala, že nepředvídatelnost ohledně cel, což představuje rizika v rámci inflačních tlaků. Rada guvernérů bude postupovat opatrně a bude věnovat zvláštní pozornost rizikům a nejistotám.

BoC taky představila dva scénáře:

1. Mírné napětí – Cla zůstanou omezené, ale nejistota se zvyšuje. Kanadská ekonomika zpomalí dočasně. Inflace se drží kolem cílových 2 %.

2. Plná obchodní válka – Větší geopolitické napětí. Kanadská ekonomika upadne do recese. Inflace vystřelí na 3 %, ale dočasně.

Guvernér BoC Macklem na tiskové konferenci potvrdil, že centrální banka kvůli nejistotě bude postupovat opatrně. Centrální banka uvažovala o snížení sazeb, ale rozhodli se vyčkat, protože kolem cel není stále jasno.

Centrální banka se bojí inflačních tlaků, když přihlédne ke 2. scénáři, takže si nemyslím, že by bezhlavě někam spěchala.

Aktuální obchodní týden nám toho z pozice pravidelně vyhlašovaných zpráv nepřinese. Začátek týdne bude díky svátku pozvolný. Naše pozornost bude prakticky směřovat až na středu, kdy dostaneme z více států data ohledně indexu PMI a ve čtvrtek se zaměříme na americké žádosti o podporu v nezaměstnanosti.

Sources:

Události minulého týdne přinesly na trhy větší nejistotu. Pojďme si připomenout to nejdůležitější, ať jsme v obraze!

Dolar krvácí v reakci na rostoucí napětí mezi USA a Čínou! Tento týden trhy zasáhla výrazná nervozita kvůli novému kolu cel mezi USA a Čínou. Washington zvýšil cla na čínské zboží až na 145 %, Peking odpověděl sazbami do 125 %. Výsledkem je rostoucí nejistota a oslabení dolaru. Zatímco USD ztrácí, posilují bezpečné přístavy jako japonský jen, švýcarský frank a zlato, které se dostalo na nové historické maximum. Pokud se napětí dále vyostří, trhy čeká další odklon k bezpečnějším aktivům a citlivost na jakékoli nové zprávy z obou stran bude vysoká.

Postoj FEDu na dalším měnově politickém zasedání se bude okolo cel hodně odvíjet a centrální banka bude určitě opatrná. Trhy aktuálně na květnovém zasedání očekávají pauzu (70 %). Může za to i poslední projev prezidenta Jerome Powella, který zmínil, že cla pravděpodobně zvýší inflaci a zpomalí růst. Proto zatím FED nebude plánovat změnu politiky. V tomto týdnu vyšla americká inflace, která ukázala známky oslabování, to trochu zvýšilo pravděpodobnost na snížení sazeb, ale nemyslím si, že v tomto okamžiku k tomu v květnu dojde.

Tento týden nás mimo data ohledně inflace čekají i dvě zasedání centrálních bank.

Sources:

Minulý týden bylo na trzích poměrně rušno. Mohlo za to především oznámení Donalda Trumpa o clech a Jerome Powella o nastavení měnové politiky. Pojďme si společně připomenout to nejdůležitější, ať jsme tento týden v obraze.

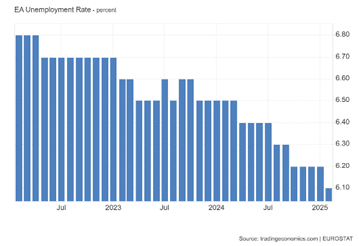

Minulý týden jsme dostali předběžné odhady ohledně míry inflace v eurozóně. Jádrová inflace meziročně vzrostla o 2,4 %, což je nejnižší hodnota od 1/2022. Základní meziroční inflace se snížila na 2,2 %, což je nejnižší hodnota od 11/2024.

Míra nezaměstnanosti poklesla na 6,1 % a dostala se tak na nové minimum. To je překvapivý údaj a pozitivní z trhu práce.

Dobrá data z trhu práce a nižší inflace zvyšují šanci na snížení sazeb ECB. Aktuálně trhy oceňují tuto pravděpodobnost na 76 %, ale určitě do toho vstoupí i hra se cly.

Příští týden se zaměříme především na měnově politické zasedání RBNZ, které bude ve středu. Centrální banka by podle odhadů měla snížit základní úrokovou sazbu o 25 bazických bodů na 3,50 %. Navíc většina ekonomů předpokládá, že přijde další uvolňování = dalších 25 bazických bodů v květnu.

Pokud tomu tak bude, tak v reakci na zasedání by měl novozélandský dolar oslabit.

Sources:

Máme tu poslední březnové shrnutí. Pojďme se společně podívat na to, co se na konci března na trzích dělo!

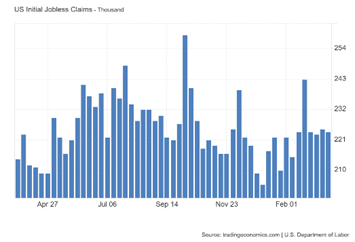

Čtvrteční počet žádostí o podporu v nezaměstnanosti se v USA snížil na 224 tisíc a zůstal poblíž historicky nízké úrovni. Výsledky stále ukazují, že americký trh práce zůstává robustní navzdory restriktivní měnové politice.

Trh ovšem stále vnímá nejistotu, která byla potvrzena úterní spotřebitelskou důvěrou. Ta poklesla už čtvrtý měsíc v řadě.

Tento týden tam máme vedle dat PMI a inflace, zasedání Australské centrální banky. Očekává se, že RBA ponechá na svém zasedání úrokovou sazbu beze změny. Toto rozhodnutí vychází z aktuálních ekonomických ukazatelů, které naznačují slabší než očekávaný růst HDP. Vzhledem k těmto faktorům se očekává, že by centrální banka mohla začít snižovat sazby po tomto prohlášení. Pokud se nedočkáme na zasedání překvapení a RBA nechá sazby beze změny, v první fázi by to s AUD nemuselo nic udělat. Nicméně, pokud RBA naznačí možnost budoucího snižování sazeb, může to vést k dalšímu oslabení AUD.

V závěru týdne tam máme data z Kanadského a Amerického trhu práce. V rámci USA dostaneme každoměsíční data ohledně NFP, které jsou zpravidla pro trhy volatilní.

Sources:

Minulý týden nám dal 4 zasedání centrálních bank. Pojďme si připomenout to nejdůležitější z nich.

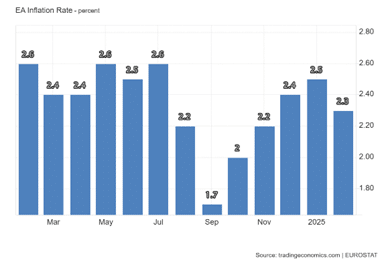

Středeční míra inflace v eurozóně meziročně poklesla na 2,3 %, což bylo mírně pod odhadem. Jádrová míra inflace poklesla na 2,6 %, čímž se dostala nejnižší úroveň od 1/2022. Vzhledem k tomu, že se inflace stále nachází nad 2% cílem ECB, nemělo by se aktuálně nic měnit. Krátkodobě to pro EUR vnímám jako negativní skrz aktuální pokles, ale z dlouhodobějšího hlediska to bude držet centrální banku na aktuální cestě, že by nebylo dobré příliš rychle snižovat sazby.

Tento týden se zaměříme převážně na míru inflace, která vyjde ve Spojeném království a v Japonsku. Dále se zaměříme na předběžnou míru inflace ve Francii a v Německu.

Další stěžejní událostí pro obchodníky s CZK bude zasedání České národní banky.

Mimo tyto důležité fundamenty dostaneme i řadu dat ohledně PMI, maloobchodu a trhu práce.

Pravděpodobně by mohlo jít o trochu klidnější týden, protože minulý týden jsme tam měli hned 4 zasedání centrálních bank.

Sources:

Minulý týden jsme upřeli svoji pozornost převážně na měnově politické zasedání Bank of Canada. Pojďme si společně připomenout, co bylo nejdůležitější, a co nás čeká v aktuálním týdnu.

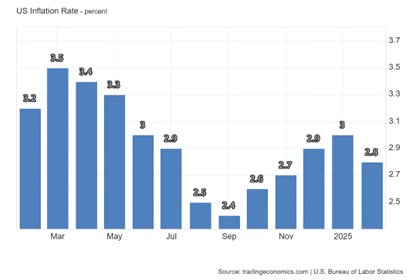

Míra inflace v USA se meziročně snížila na 2,8 %. Jádrová inflace se meziročně také snížila na 3,1 % a jednalo se tak o nejnižší hodnotu od 4/2021. Pro USD je to negativní zpráva, protože to trochu nahrává FEDu ke snížení úrokových sazeb. USD v reakci na data oslabil, ale poté se vrátil.

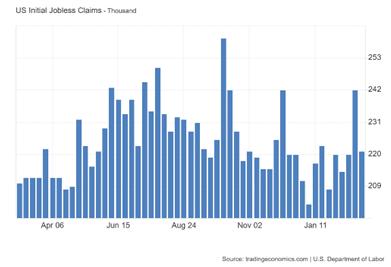

Čtvrteční žádosti o podporu v nezaměstnanosti vykázaly lepší čísla pro USD. Došlo k poklesu na 220 000, což byla nejnižší hodnota za poslední 3 týdny.

Tento týden bude z hlediska fundamentu o poznání hlučnější. Máme 4 zasedání centrálních bank:

Středa: BoJ, FOMC/FED

Čtvrtek: SNB, BoE

Bank of Japan na zasedání pravděpodobně výjimečně ponechá sazbu beze změny. Navzdory tomu, že se inflace v lednu zvýšila na 4 %, centrální banka zůstává opatrná kvůli globální ekonomické nejistotě a obchodní válce s D. Trumpem. Pokud Bank of Japan na zasedání nepřekvapí, stále by měl JPY zůstat relativně silný a stabilní. Pravděpodobnost, že tento rok BoJ ještě sazby zvýší je vysoká a v případě, že se něco takového ve středu naznačí, bude to pozitivní signál pro JPY.

Sources:

Minulý týden jsme se zaměřili převážně na zasedání ECB a na páteční trh práce v USA a v Kanadě. Pojďme si společně připomenout to nejdůležitější, ať jsme tento týden v obraze.

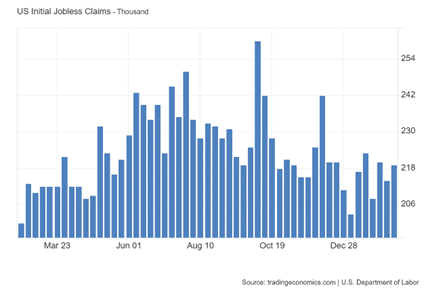

Počet žádostí o podporu v nezaměstnanosti se v USA nečekaně snížil na 221 tisíc. To je návrat k historicky nízkým úrovním.

Data ohledně amerického trhu práce, která jsme dostala v závěru týdne byla trochu komplikovanější. V americké ekonomice přibylo 151 tis. pracovních míst (NFP). To je sice lehce pod odhady, ale o dost lepší než v minulém období. Vadou na kráse je míra nezaměstnanosti, která se zvýšila na 4,1 %. Celkově bych to hodnotil spíše jako pozitivní pro USD, když se podívám na NFP. I z hlediska toho, že ze strany FEDu je zaznamenaný mírný pokles pravděpodobnosti na květnové snížení sazeb.

V pátek večer měl ještě projev prezident FEDu – Jerome Powell, který sdělil, že FED nemusí s úpravou sazeb spěchat, protože nejistota v rámci Trumpovy politiky zůstává vysoká. To bude pravděpodobně podporovat plán FEDU, že v březnu sazby nesníží.

Příští týden pro nás bude nejdůležitější středeční zasedání Bank of Canada. V lednu BoC snížila svou klíčovou úrokovou sazbu o 25 bazických bodů na 3 % a varovala před možnými negativními dopady obchodní války s USA, která by mohla významně poškodit kanadskou ekonomiku. Vzhledem k těmto okolnostem analytici předpokládají, že BoC na březnovém zasedání ponechá úrokové sazby beze změny.

Sources:

Minulý týden jsme mimo klasická makro data dostali i nečekané komentáře od D. Trumpa k vývoji cel, které ovlivnily obchodování s eurem, kanadským dolarem a americkým dolarem. Pojďme si rozebrat, o co šlo.

Nejdůležitější událostí z minulého týdne byla zpráva ohledně nastavení cel. Americký prezident Donald Trump oznámil, že zavede dodatečné 10% clo na dovoz zboží z Evropské unie. Tento krok je součástí širší obchodní strategie zaměřené na snížení obchodního deficitu USA a ochranu domácího průmyslu. Trump rovněž potvrdil, že stávající cla na dovoz z Kanady a Mexika zůstávají v platnosti. V reakci na tuto zprávu jsme mohli vidět posílení USD a oslabení EUR, CAD.

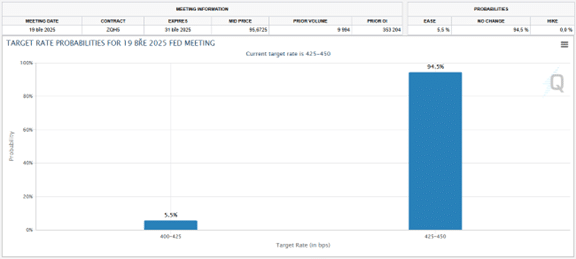

Čtvrteční žádosti o podporu v nezaměstnanosti vykázaly další horší data z trhu práce. Počet žádostí o podporu totiž nečekaně vzrostl na 242 tisíc. To bylo výrazné navýšení oproti očekávání. Každopádně data zatím nemění postoj FEDu na březnovou pauzu v sazbách. Aktuálně trh oceňuje, že FED ponechá v březnu sazby beze změny na 94,5 %.

What's in store for us this week?

V aktuálním obchodním týdnu se zaměříme hned na několik událostí.

Ve čtvrtek nás čeká měnově politické zasedání Evropské centrální banky. Od ECB se očekává snížení základní úrokové sazby o 25 bazických bodů. Tento krok je reakcí na zpomalující ekonomický růst v eurozóně a mírnější inflační tlaky. Někteří představitelé ECB však varují před rychlým snižováním sazeb, což vyvolává debaty o dalším postupu banky. Očekávané snížení úrokových sazeb by mohlo vést k oslabení eura vůči ostatním měnám, protože nižší sazby obvykle snižují atraktivitu měny pro investory.

Koncem týdne dostaneme důležitá data z amerického a kanadského trhu práce. Pokud data v USA vyjdou negativně, mohlo by to vést k tomu, aby FED snížil sazby dříve. To by mělo za následek oslabení USD.

Sources:

Minulý týden jsme upřeli svoji pozornost na zasedání centrální bank. Pojďme si připomenout to nejdůležitější, co ovlivnilo trhy.

Co se týká dat z USA, tak jsme sledovali primárně počet žádostí o podporu v nezaměstnanosti, který se nečekaně zvýšil na 219 tisíc. Data ukazují, že americký trh práce zůstává napjatý, což je v souladu s rétorikou FOMC. Aktuálně trh vidí 97,5% pravděpodobnost, že FED v březnu ponechá sazby beze změny. V případě, že budeme dostávat více horších dat z trhu práce, myslím si, že případné snížení sazeb by mohlo přijít dříve.

Aktuální týden se zaměříme především na příchozí data ohledně míry inflace v eurozóně. Podle posledních vyjádření představitelů ECB by měla inflace pomalu směřovat k 2% cíli. Pokud bychom v pondělí dostali slabší data, mohlo by to podpořit výhled ECB pro její plán uvolňování měnové politiky a euro by v reakci na to mohlo oslabit.

Sources:

Minulý týden nás zajímala především přicházející makro data z eurozóny a USA. Pojďme si společně připomenout to nejdůležitější, ať jsme v obraze.

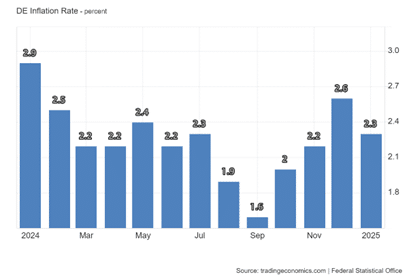

Ve čtvrtek jsme dostali data ohledně míry inflace v Německu. Meziročně míra inflace zpomalila na 2,3 %, což odpovídalo tržním očekáváním. Avšak jádrová míra inflace zůstává na poměrně vysoké úrovni. Německá ekonomika stále potřebuje více času na stabilizaci a rizika stagflace zůstávají významným problémem.

Poté jsme dostali i inflaci ze Španělska, která meziročně vzrostla na 2,9 %. Data ukazují, že inflace stoupá již čtvrtý měsíc v řadě a dosáhla nejvyšší hodnoty za posledních sedm měsíců.

HDP v eurozóně bylo potvrzeno na stejné úrovni 0,9 %. Jde o pomalé tempo růstu a hlavní brzdou zůstává Německo.

To je pro ECB celkem výzva. Potřebuje snížit sazby, aby oživila hospodářský růst, ale inflace v minulém týdnu moc přesvědčivá nebyla.

V aktuálním obchodním týdnu se zaměříme na dvě hlavní události. V úterý zasedá Australská centrální banka (RBA), která by podle odhadů měla snížit základní úrokovou sazbu o 25 bazických bodů – tedy na 4,10 %. Tento krok by měl být prvním snížení sazeb v cyklu uvolňování měnové politiky. Pokud RBA skutečně přistoupí ke snížení úrokových sazeb, lze očekávat oslabení australského dolaru. Bude ale hodně záležet na doprovodné tiskové konferenci. Pokud si na ní centrální banka (RBA) udrží holubičí postoj a nadnese další snížení sazeb, bude to pro AUD jasný medvědí signál.

Sources: