Nadszedł początek nowego tygodnia handlowego. Dlatego też przygotowaliśmy kolejny artykuł z naszej regularnej serii podsumowań wydarzeń gospodarczych, które miały wpływ na nasz handel w minionym tygodniu!

Pierwsza połowa tygodnia nie zaoferowała nam zbyt wielu interesujących danych. Zostało to jednak skorygowane pod koniec tygodnia.

EUR

Tydzień rozpoczął się od nowych danych dotyczących bieżącego PKB w strefie euro.

Zmiana PKB kwartał do kwartału i rok do roku była niemal zgodna z oczekiwaniami i dość pozytywna dla euro:

- PKB (roczny): obecnie 4,6 %, poprzednio: 3,9 %

- PKB (kwartał do kwartału): bieżący: 0,2 %, poprzedni: 2,2 %

Gospodarka strefy euro rosła umiarkowanie pod koniec 2021 roku. Świat nadal koncentruje się na wojnie na Ukrainie, dyktując w ten sposób nastroje wobec euro.

Druga połowa tygodnia przyniosła obiecaną zmienność euro, dzięki nieformalnemu spotkaniu przywódców UE, które odbyło się w czwartek i piątek.

Również w czwartek Europejski Bank Centralny pozostawił swoje obecne kluczowe stopy procentowe na niezmienionym poziomie podczas posiedzenia w sprawie polityki pieniężnej. Stopy procentowe pozostają na zerowym poziomie od 2016 roku.

Czytaj także: Najnowsze wydarzenia dotyczące euro - spotkanie EBC i przywódców UE

USD

Amerykańska waluta nie doczekała się żadnych interesujących danych aż do czwartku.

Po pierwsze, pojawiły się raporty dotyczące amerykańskiego CPI (wskaźnika cen konsumpcyjnych), które zgodnie z oczekiwaniami były pozytywne dla dolara amerykańskiego.

- CPI (miesiąc do miesiąca): bieżący: 0,5 %, poprzedni: 0,6 %

- CPI (roczny): bieżący: 6,4 %, poprzedni: 6 %

Później pojawił się bilans budżetu federalnego USA, który nie był zbyt optymistyczny...

Lutowy deficyt budżetu federalnego USA wyniósł 217 mld USD, w porównaniu do oczekiwanych 49 mld USD.

Nie jest to liczba, która całkowicie zawróci rynki, ale przynajmniej wiemy, na czym stoimy. W każdym razie, po dodaniu potencjalnych kosztów, które spadną na obronę, energię i tłumienie inflacji, jest to przynajmniej dobry argument za kolejnym głębszym deficytem.

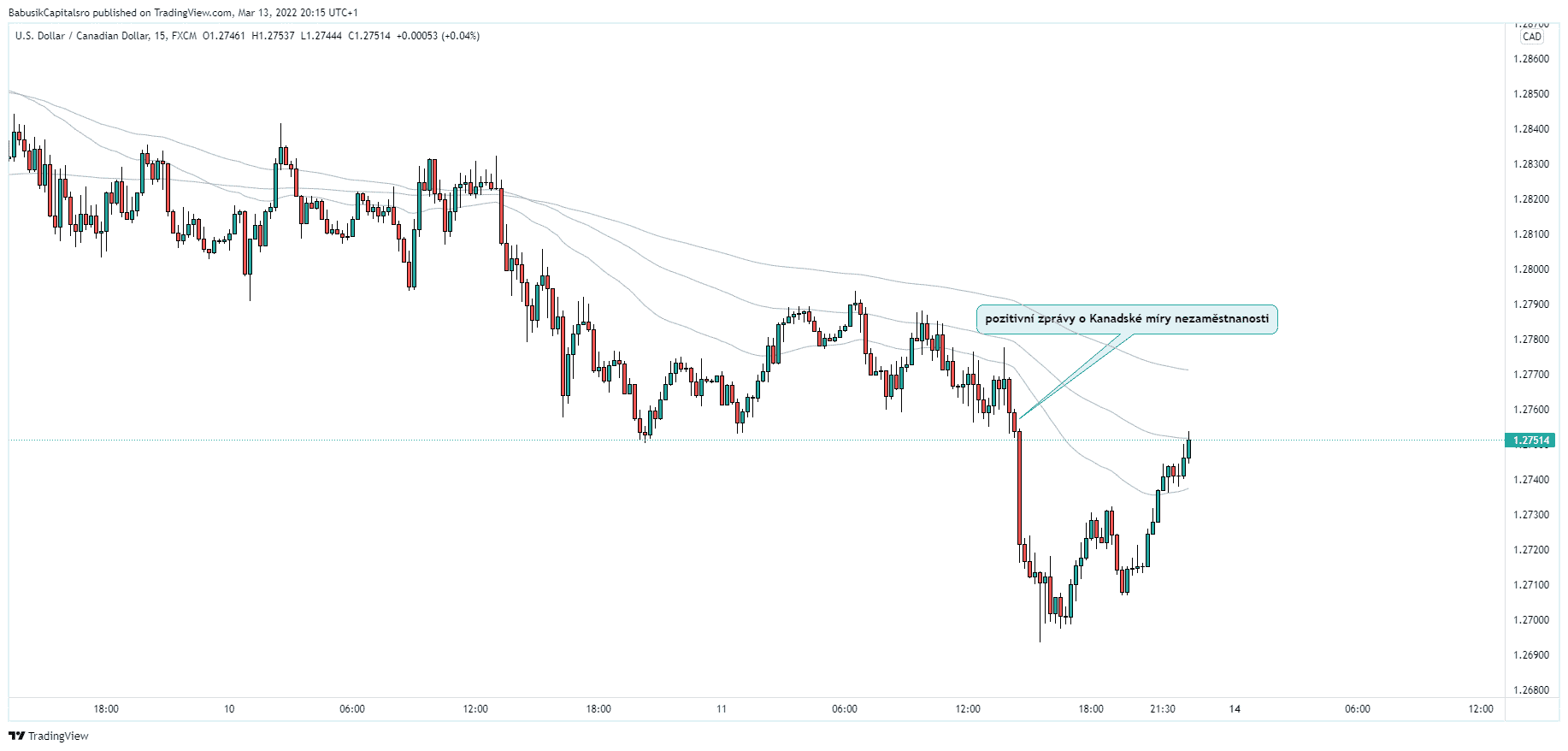

CAD

Pod koniec tygodnia mogliśmy wreszcie zobaczyć kilka interesujących danych z rynku pracy w Kanadzie.

Rzeczywista zmiana zatrudnienia okazała się naprawdę pozytywna (366,6 tys. rzeczywistych wobec 160 tys. oczekiwanych). To największy skok od października 2020 r. Ponadto oczekuje się, że stopa bezrobocia spadnie z 6,5 % do 6,2 %.

W styczniu ożywienie na kanadyjskim rynku pracy ucierpiało z powodu opcji Omicron, z tymczasowymi zwolnieniami w branżach usługowych i zwiększoną absencją. Wydaje się jednak, że sytuacja zmierza w dobrym kierunku.

Ogólnie rzecz biorąc, wiadomości były znacznie lepsze niż oczekiwano i nastąpiło gwałtowne odbicie od omikronu. Oczekiwania dotyczące podwyżki stóp procentowych przez Bank Kanady (BOC) na następnym posiedzeniu utrzymują się na poziomie 25 punktów bazowych.

Pozytywne wiadomości pomogły również "kanadyjczykowi", który zaczął umacniać się w stosunku do dolara.

Co czeka nas w bieżącym tygodniu handlowym?

Ten tydzień będzie charakteryzował się odpowiednią zmiennością. W środę i czwartek rynki będą oczekiwać na ogłoszenia dotyczące zmian stóp procentowych w USA i Wielkiej Brytanii. Następnie Bank Japonii zamknie tydzień swoim oświadczeniem w sprawie stóp procentowych.

Przez cały tydzień będziemy jednak obserwować napływające dane ekonomiczne z Kanady dotyczące sprzedaży detalicznej i wskaźnika cen konsumpcyjnych w strefie euro.

Śledź nasze regularne wydania, aby być na bieżąco!

Źródła