Witamy w naszym regularnym poniedziałkowym podsumowaniu tego, co wydarzyło się w ostatnim tygodniu handlowym, który przyniósł wiele interesujących rzeczy.

W środku tygodnia pojawiły się najnowsze dane o brytyjskim PKB. Gospodarka Wielkiej Brytanii nieoczekiwanie wzrosła o 0,5 % miesiąc do miesiąca w maju 2022 r., odbijając się od spadku o 0,2 % w kwietniu i przewyższając szacunki rynkowe.

W czwartek mogliśmy zobaczyć interesujące "zjawisko naturalne" na parze walutowej EUR/USD, gdzie utworzono parytet walutowy, tj. 1 EUR = 1 USD. Parytet ten ostatni raz miał miejsce w grudniu 2002 roku.

Bank Kanady zaskoczył w środę rynki podnosząc swoją kluczową stopę procentową o jeden punkt procentowy (100 pb).

Wskazówka: pełne oświadczenie można znaleźć tutaj:

https://www.bankofcanada.ca/2022/07/fad-press-release-2022-07-13/

Bank Rezerw Nowej Zelandii również podniósł w środę stopy procentowe o 50 punktów bazowych, zgodnie z oczekiwaniami.

W czwartek o godzinie 5:00 odbędzie się posiedzenie Banku Japonii, na którym podjęta zostanie decyzja o bieżących ustawieniach polityki pieniężnej.

Tego samego dnia o godzinie 14:15 odbędzie się również posiedzenie Europejskiego Banku Centralnego, na którym spodziewamy się podwyżki stóp procentowych o 25 punktów bazowych.

Źródła:

Witamy w naszym regularnym poniedziałkowym podsumowaniu i prognozach.

W zeszłym tygodniu miało miejsce kilka interesujących wydarzeń, których nie można przegapić.

Czytaj dalej, aby być na bieżąco.

W ubiegłym tygodniu poznaliśmy kilka interesujących danych ze strefy euro, na które warto zwrócić uwagę.

Środowe dane o sprzedaży detalicznej w strefie euro pokazały, że wydatki na żywność i wyroby tytoniowe spadły drugi miesiąc z rzędu z powodu gwałtownego wzrostu cen.

W ostatnim tygodniu byliśmy świadkami kilku interesujących wydarzeń w Wielkiej Brytanii. Głównym wydarzeniem tygodnia była dymisja brytyjskiego premiera Borisa Johnsona po tym, jak ponad 50 posłów opuściło rząd.

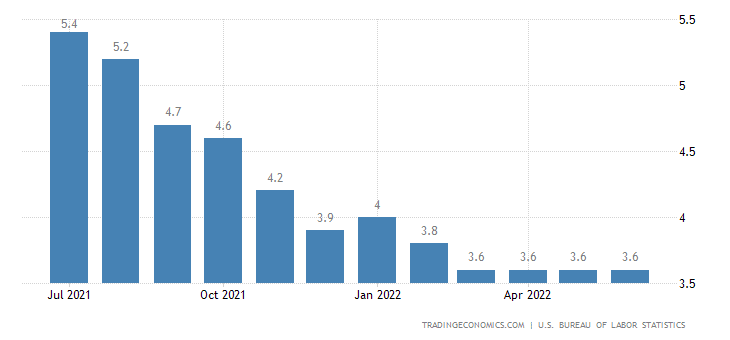

Stopa bezrobocia w USA pozostała na niezmienionym poziomie 3,6 % w czerwcu 2022 r., takim samym jak w poprzednich trzech miesiącach.

Na wtorkowym posiedzeniu Bank Rezerw Australii potwierdził oczekiwania rynku i podniósł podstawową stopę procentową o 50 punktów bazowych.

Oprócz danych napływających z Wielkiej Brytanii (PKB) i australijskiego rynku pracy w ciągu tygodnia, będziemy zwracać uwagę na rynki szczególnie w środę, kiedy powinniśmy zobaczyć dwie podwyżki stóp procentowych

Źródła:

Źródło zdjęcia: www.bloomberg.com (fotograf: Niklas Halle'n)

Witamy w naszym regularnym poniedziałkowym podsumowaniu bardziej nieciekawych wydarzeń, na których skupiliśmy się w ostatnim tygodniu handlowym.

W zeszłym tygodniu Forum Europejskiego Banku Centralnego na temat bankowości centralnej 2022. Naszą uwagę skupiliśmy głównie na środowym panelu, w którym wystąpiło 3 przedstawicieli banków centralnych:

Andrew Bailey - gubernator Banku Anglii, Christine Lagarde - prezes EBC, Jerome Powell - prezes Fed.

Tutaj znajdziesz rekord:

Spowolnienie w brytyjskim przemyśle nadal znajduje odzwierciedlenie we wzroście produkcji zbliżającym się do stagnacji i spadku nowych zamówień.

Majowa sprzedaż detaliczna w Australii wzrosła o 0,9 %, tyle samo co w kwietniu. Pobiło to szacunki rynkowe, które kształtowały się na poziomie 0,4 %. Był to piąty z rzędu miesiąc wzrostu

Poznaliśmy również wyniki sprzedaży detalicznej ze Szwajcarii. Spadła ona o 1,6 % rok do roku.

Pomijając fakt, że dziś w USA jest święto, naszą uwagę skupimy na wtorkowym posiedzeniu Banku Rezerw Australii, na którym spodziewana jest podwyżka stóp procentowych o 50 pb.

Dzień później, w środę, będziemy zainteresowani protokołem z posiedzenia amerykańskiego FOMC, który przedstawi stanowisko FOMC w sprawie polityki pieniężnej.

Śledź naszą grupę, aby być na bieżąco!

Źródła:

Witamy w poniedziałkowym podsumowaniu tego, co było interesujące w ostatnim tygodniu handlowym i na czym skupimy naszą uwagę w tym tygodniu.

CNB zaskoczył rynki! Być może po raz ostatni...

Czytaj dalej, aby dowiedzieć się więcej!

Pod koniec tygodnia poznaliśmy najnowsze dane dotyczące globalnego wskaźnika PMI (Purchasing Managers' Index), które okazały się jeszcze gorsze niż oczekiwano.

W minionym tygodniu otrzymaliśmy szereg interesujących danych, głównie dotyczących brytyjskiej inflacji i sprzedaży detalicznej.

Inflacja konsumencka wzrosła o 0,7 %. To nadal potwierdza silniejszą presję cenową. Nie ma tu nic, co mogłoby odciągnąć BOE od dalszego i bardziej uporczywego zacieśniania polityki.

W środę i piątek prezes Fed Jerome Powell zeznawał przed Komisją Gospodarczą w Waszyngtonie na temat perspektyw gospodarczych i ostatnich działań w zakresie polityki pieniężnej.

Najciekawszym wydarzeniem ubiegłego tygodnia była decyzja Narodowego Banku Czech w sprawie stóp procentowych.

W środę po południu niespodziewanie podniosła stopę procentową o 125 punktów bazowych.

W tym tygodniu zwracamy uwagę na środowe i czwartkowe dane o PKB z USA, Wielkiej Brytanii i Kanady.

Przez cały tydzień możemy spodziewać się napływu wystąpień przedstawicieli banków centralnych, którzy będą w centrum uwagi.

Śledź naszą grupę Telegram, aby być na bieżąco!

Źródła:

Czas płynie jak woda i zdaliśmy sobie sprawę, że minął już ponad rok, odkąd zdecydowaliśmy się uruchomić nasz projekt edukacyjny pod marką F.X.C.G. Education.

Przede wszystkim chcielibyśmy podziękować w imieniu całego naszego zespołu za zaufanie i współpracę. Przez cały czas udzielaliście nam konstruktywnych informacji zwrotnych i codziennie pokazywaliście nam, że jesteśmy na dobrej drodze.

Efektem naszej wspólnej pracy jest stale powiększająca się grupa studentów, wśród których jest coraz więcej osób. więcej pełnoetatowych traderów i liczby uzyskane przez świadome konta w firmach takich jak FTMO.

Praca z wami daje nam satysfakcję, a wasze sukcesy napędzają nas do działania. Miło jest widzieć postępującą podróż, której możemy być częścią. Dlatego postanowiliśmy podsumować to, co ostatnio zrobiliśmy i nad czym obecnie pracujemy. Możesz się cieszyć. To będzie świetna zabawa!

Każdy z naszych kursantów przekonał się już, że pierwszym elementem naszej długofalowej współpracy jest ukończenie 3 poziomów naszych kursów, które doprowadziliśmy do niezbędnego poziomu, aby kursant, który je przeszedł, był gotowy odpowiedzialnie zadbać o swój kapitał na rynku walutowym.

Uprościliśmy proces uczenia się, przenosząc większość szkoleń bezpośrednich do trybu online, dzięki czemu możesz uzyskać potrzebne informacje w zaciszu własnego domu. Pozwoliło nam to również skonsolidować wiedzę naszych studentów w kursach bezpośrednich, co jest znacznie bardziej wydajne i daje nam więcej czasu na skupienie się na indywidualnych kwestiach.

Wiadomości dla Ciebie przygotowanie kolejnych rozdziałów do kursów onlinektóre okażą się przydatne. Chcemy skupić się bardziej na rozdziale poświęconym prawdziwym transakcjom, w którym będziemy dzielić się transakcjami i ich zarządzaniem, aby proces uczenia się był nieco bardziej efektywny.

Często jesteśmy pytani, czy można uczestniczyć w kursie osobistym więcej niż jeden raz. Rozumiemy, że stanie się zyskownym traderem to długa podróż i mamy dla Ciebie dobrą wiadomość. Wkrótce damy ci możliwość powtórzenia naszych kursów! Śledź nas, aby być informowanym o kolejnych terminach. Nasi pełnoetatowi handlowcy będą dostępni, aby skonsultować się z Tobą w sprawie postępów podczas kursów odświeżających.

Kładziemy duży nacisk na długoterminową współpracę. Dlatego w tym roku wybraliśmy najlepszych z naszych wieloletnich studentów, którzy pomogą nam kształtować naszą wizję i dbać o Twoje potrzeby.

Przedstawiamy je tutaj: Daniel Machovský, Jakub Milčák i Tomáš Babušík.

To wielka przyjemność, że ci studenci uczestniczą w naszych osobistych kursach VICI i przekazują ci swoje doświadczenia i spostrzeżenia na temat handlu.

Analiza fundamentalna od dawna postrzegana jest jako często pomijana część handlu wśród studentów. Właśnie dlatego odpowiedzieliśmy na twoją prośbę i stworzyliśmy grupę telegramów, która zajmuje się wyłącznie fundamentalną analizą rynku.

Będąc członkiem tej grupy otrzymujesz gorące wiadomości, co dzieje się obecnie na świecie i prognozy dotyczące prawdopodobnego wpływu na rynki. Regularne poniedziałkowe podsumowanie tego, co wydarzyło się w ostatnim tygodniu handlowym i na co obecnie patrzymy.

Przeglądanie poszczególnych raportów i podstaw zajmuje zwykle kilka godzin dziennie. Dlatego cieszymy się, że możemy zaoszczędzić czas, abyś mógł robić to, co lubisz i nadal być w pełni na bieżąco!

Super bomba polega na tym, że studenci kursu osobistego VICI ma ten dostęp za darmo!

Chcemy, abyś dobrze sobie radził. Każdego dnia widzimy Twoje zainteresowanie postępem i poprawą. Dlatego wkrótce zaoferujemy ci możliwość osobisty mentorktóry przeprowadzi Cię przez podróż od samego początku handlu, aż do uzyskania zasilonego konta lub zarządzania własnym kapitałem!

Jesteśmy graczami zespołowymi i grupą przyjaciół, którzy podzielają podobne wartości i zainteresowania. Właśnie dlatego jeździmy razem na wakacje i uczestniczymy w ciekawych i zabawnych wydarzeniach z naszymi partnerami.

Jednym z nich są ludzie z firmy Držvolantktórzy uczą nas driftu i pomagają nam doskonalić umiejętności jazdy samochodami wyścigowymi. A ponieważ kochamy supersporty i jest to nasze hobby, regularnie korzystamy z usług chłopaków z Držvolant podczas naszych imprez z uczniami!

Jedna z naszych wielkich wizji. Postanowiliśmy zbudować stabilną i silną bazę, w której będziemy mogli się realizować.

Co się dzieje?

Budujemy trading floor, gdzie będziemy dzielić naszą luksusową przestrzeń z najlepszymi traderami od nas, a Ty możesz być jednym z nich! Cały obszar zostanie zaprojektowany tak, aby skutecznie i odpowiednio zaspokajać codzienne potrzeby tradera. Oprócz pokoju handlowego, w którym zasiądą nasi najlepsi studenci i będą mieli okazję otrzymać od nas swoje zasilone konto, znajdziesz także siłownię i pokój relaksacyjny z konsolami do gier i symulatorami wyścigów.

Przede wszystkim chodzi o społeczność!

Każdego dnia będziemy spotykać się z najlepszymi z naszych traderów i wspólnie monitorować rynki, aby zmaksymalizować postępy wszystkich!

Za nami wiele ciężkiej pracy i wiele jeszcze przed nami.

Możesz spodziewać się tych wszystkich ekscytujących wiadomości i nie tylko!

Dziękujemy za wsparcie!

Jest poniedziałek, a to oznacza kolejne regularne podsumowanie tego, co wydarzyło się w minionym tygodniu.

W ubiegłym tygodniu byliśmy świadkami dużej niespodzianki ze strony banków centralnych!

Czytaj dalej, aby być na bieżąco!

W czwartek zwróciliśmy uwagę na decyzję BOE w sprawie stóp procentowych, które zgodnie z oczekiwaniami bank centralny podniósł o 25 punktów bazowych, oznaczając piątą podwyżkę stóp z rzędu.

W środę Fed podniósł stopy procentowe o 75 punktów bazowych. Chociaż przewidywał podwyżkę o 50 pb. W ciągu tygodnia pojawiły się prognozy głównych instytucji (WSJ, Goldman Sachs, JP Morgan), które w pewnym stopniu liczyły na podwyżkę o 75 pb. Nie była to więc taka niespodzianka.

Nagranie z konferencji prasowej:

Pod koniec tygodnia Bank Japonii pozostawił stopy procentowe bez zmian, zgodnie z oczekiwaniami.

Największą niespodzianką tygodnia była nieoczekiwana podwyżka stóp procentowych przez Szwajcarski Bank Narodowy (SNB).

Bieżący tydzień handlowy będzie znacznie słabszy. Mimo to przyniesie kilka interesujących danych, o których warto wspomnieć.

We wtorek Bank Rezerw Australii opublikuje protokół z posiedzenia w sprawie polityki pieniężnej.

Najważniejszym wydarzeniem, na którym się skupimy, będzie środowa decyzja CNB w sprawie stóp procentowych, które zgodnie z oczekiwaniami wzrosną o 1 punkt procentowy do 6,75 %.

Śledź nas, aby być na bieżąco!

Źródła:

Witamy w naszym regularnym podsumowaniu wydarzeń gospodarczych, które spowodowały zmienność na rynkach w ubiegłym tygodniu.

Ten tydzień również będzie bardzo interesujący!

Czytaj dalej, aby być na bieżąco!

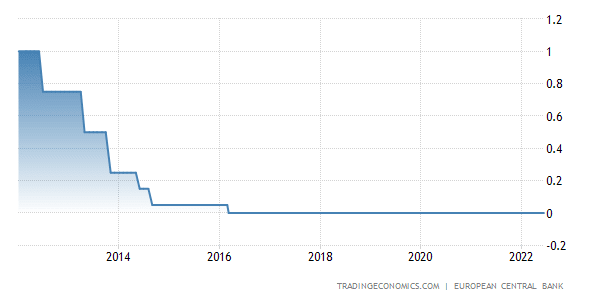

Zgodnie z oczekiwaniami, Europejski Bank Centralny pozostawił kluczowe stopy procentowe bez zmian na zeszłotygodniowym posiedzeniu w sprawie polityki pieniężnej.

Dane dotyczące usług są najsłabsze od lutego. Główny wpływ ma na to spadek popytu ze strony klientów spowodowany rosnącą inflacją cenową.

Dolar amerykański również będzie bardzo interesujący w tym tygodniu. Spodziewamy się podwyżki stóp procentowych o 50 punktów bazowych w czwartek.

Bank Rezerw Australii (RBA) zaskoczył rynki we wtorek, podnosząc podstawową stopę procentową o 50 pb do obecnego poziomu 0,85 %.

Rynki spodziewały się raczej podwyżki o 25-40 pb.

Ten tydzień z pewnością przyniesie zmienność na rynkach dzięki zwiększonej liczbie posiedzeń banków centralnych.

Tydzień rozpoczną dane o PKB i bezrobociu w Wielkiej Brytanii.

Śledź naszą grupę Telegram, aby być na bieżąco!

Źródła:

Wysoka inflacja wymaga dalszych działań ze strony banków centralnych!

Witamy w naszym regularnym podsumowaniu ważnych wydarzeń, które śledziliśmy w zeszłym tygodniu.

Czytaj dalej, aby być na bieżąco

W ostatnim tygodniu handlowym śledziliśmy dane ze strefy euro, które dotyczyły głównie inflacji, PMI i rynku pracy.

Inflacja w strefie euro osiąga nowe szczyty. Wywiera to coraz większą presję na EBC, aby podniósł stopy procentowe w celu opanowania inflacji.

W ubiegłym tygodniu w USA mieliśmy również do czynienia z interesującą sytuacją fundamentalną.

Środowy wskaźnik PMI dla przemysłu okazał się nieco wyższy od oczekiwań rynkowych. Dostawcy widzą światełko w tunelu dla wznowienia dostaw komponentów (półprzewodnikowych). Podaż wydaje się zmniejszać w 2. i 3. kwartale. Ceny nadal rosną, ale w wolniejszym tempie. Nowe zamówienia rosły w szybszym tempie.

W ubiegłym tygodniu japoński jen ponownie znacznie się osłabił. Oczekuje się, że gubernator BOJ Kuroda pojawi się w tym tygodniu przed Sejmem, aby przedstawić raport na temat polityki pieniężnej.

Prawdopodobnie nie usłyszymy niczego znacząco innego niż to, w którą stronę podąża BOJ, ale warto będzie to obserwować.

BOJ uważa, że w tym momencie nie ma potrzeby zacieśniania polityki pieniężnej.

We wtorek zwracamy uwagę na decyzję w sprawie stóp procentowych w Australii. Rynek przewiduje, że Bank Rezerw Australii (RBA) podniesie podstawową stopę procentową po raz drugi od listopada 2010 r. o 25 punktów bazowych.

Śledź naszą grupę Telegram, aby być na bieżąco!

Źródła:

Witamy w naszym regularnym poniedziałkowym podsumowaniu wydarzeń gospodarczych, nad którymi warto się zastanowić.

RBNZ potwierdził oczekiwania rynku!

W ubiegłym tygodniu strefa euro zaoferowała nam jedynie najnowsze dane PMI, które okazały się nieco gorsze od oczekiwań:

Wielka Brytania również zaoferowała nam w zeszłym tygodniu najnowsze dane dotyczące indeksu menedżerów ds. zakupów (PMI). I w bardzo podobnym duchu:

W środę opublikowany został protokół z ostatniego posiedzenia Fed, które odbyło się 3. i 4. maja. i 4 maja. Protokół pokazuje, że większość członków Fed uznała, że kolejna podwyżka stóp procentowych o 50 punktów bazowych będzie prawdopodobnie odpowiednia na kilku następnych posiedzeniach.

Bieżący tydzień handlowy przyniesie nam wiele interesujących wydarzeń i danych do obejrzenia.

Tydzień rozpocznie się od specjalnego posiedzenia Rady Europejskiej, na którym omawiana będzie sytuacja na Ukrainie, kwestie obronności, energii i bezpieczeństwa. W tym tygodniu pojawią się również dane ze strefy euro dotyczące wskaźnika cen konsumpcyjnych, bezrobocia i sprzedaży detalicznej.

Źródła:

Witamy w naszym regularnym przeglądzie najważniejszych wydarzeń gospodarczych z ostatniego tygodnia handlowego.

Rynki na całym świecie oczekują, że banki centralne podniosą stopy procentowe w celu opanowania inflacji.

Czytaj więcej, aby być na bieżąco!

W poniedziałek Komisja Europejska opublikowała prognozę gospodarczą na 2023 r., w której mogliśmy przeczytać o obniżeniu prognozy wzrostu gospodarczego.

W dalszej części tygodnia EBC opublikował protokół z posiedzenia w sprawie polityki pieniężnej, w którym członkowie wyrazili zaniepokojenie wysoką inflacją.

Funt brytyjski nieznacznie umocnił się w ubiegłym tygodniu dzięki rosnącej globalnej presji na podwyżki stóp procentowych i poprawiającej się sytuacji na rynku pracy.

Na początku tygodnia oglądaliśmy wystąpienie członka FOMC Williamsa, który potwierdził, że podwyżka o 50 punktów bazowych nie ma znaczenia na nadchodzących posiedzeniach.

Po kilku rekordowych latach, rynki mieszkaniowe w wielu częściach Kanady gwałtownie się ochłodziły w ciągu ostatnich dwóch miesięcy.

We wtorek poznaliśmy protokół z posiedzenia BOA w sprawie polityki pieniężnej.

wynika, że RBA będzie chciał podnieść stopy procentowe o 25 punktów bazowych na następnym posiedzeniu.

Australijska gospodarka była wspierana przez bilanse gospodarstw domowych i przedsiębiorstw, a jej odporność była szczególnie widoczna na rynku pracy.

Środa upłynie pod znakiem stóp procentowych w Nowej Zelandii. Oczekuje się, że RBNZ będzie chciał podnieść podstawową stopę procentową o 50 punktów bazowych, co z pewnością będzie zachęcające dla NZD i może przynieść wystarczającą zmienność nowozelandzkiej walucie.

Śledź nas, aby być na bieżąco!

Źródła: