Minulý týden jsme očekávali celkem tři zasedání centrálních bank. Pojďme se společně podívat na to, jak se banky rozhodovaly a jaký to mělo dopad na měnové trhy.

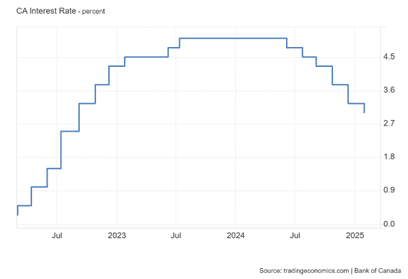

Další důležitá data jsme dostali díky zasedání Kanadské centrální banky (BoC), která trhy také nepřekvapila a snížila svoji základní úrokovou sazbu o 25 bazických bodů na 3 %, jak se očekávalo. Tvůrci politiky zmínili, že inflace se přiblížila do 2% cíle, ale mají obavy ze zavedení cla ze strany USA. Kanadský dolar v reakci na snížení oslabil. Guvernér BoC na tiskové konferenci sdělil, že hrozba cel zatížila rozhodování centrální banky. Moc jsme se nedozvěděli nic o dalších krocích v rámci nastavení úrokových sazeb, ale je jasné, že je potřeba toto riziko vnímat.

Mimo zveřejnění indexů PMI a sekundárních makroekonomických zpráv, upřeme svoji pozornost především na měnově politické zasedání Bank of England, které se bude konat ve čtvrtek. Trhy očekávají, že Bank of England sníží sazbu o 25 bazických bodů – tedy na 4,5 %.

Ve stejném dni se zaměříme i na zasedání České národní banky. ČNB bude pravděpodobně na tomto zasedání diskutovat o snížení sazby o 25 bazických bodů.

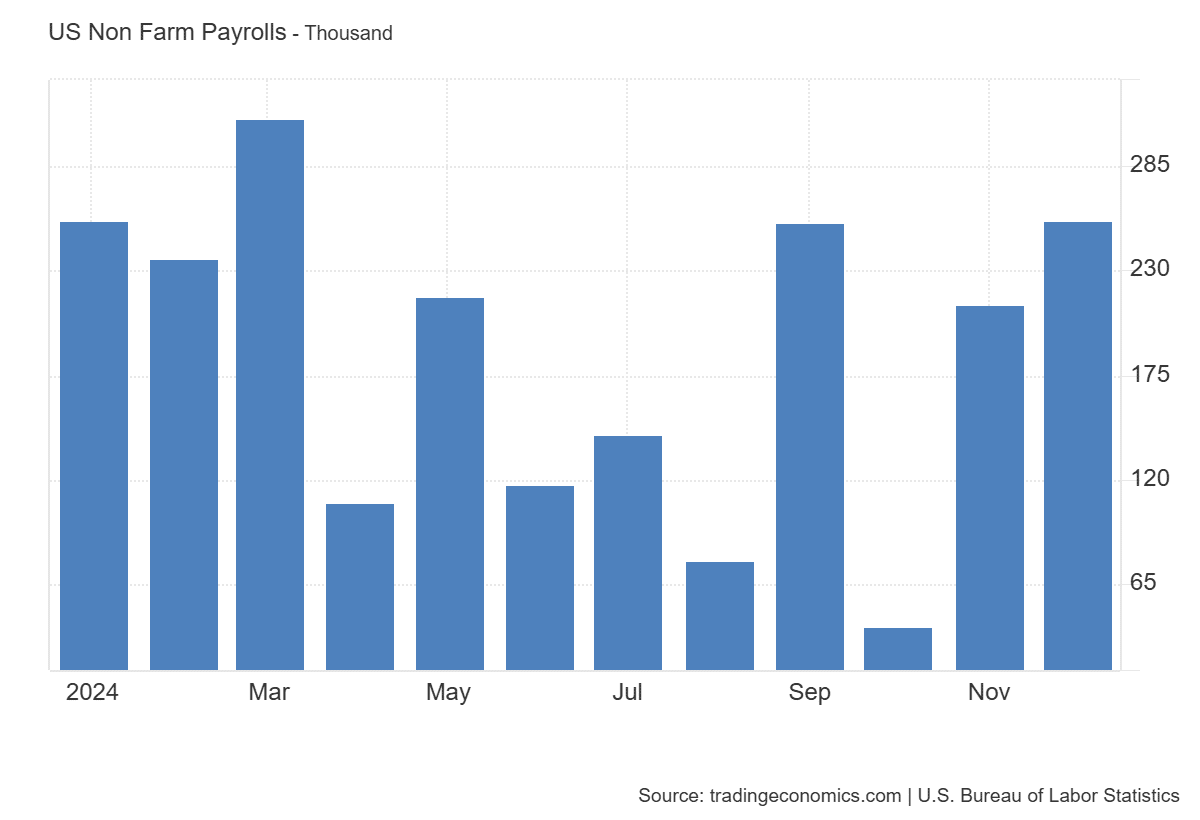

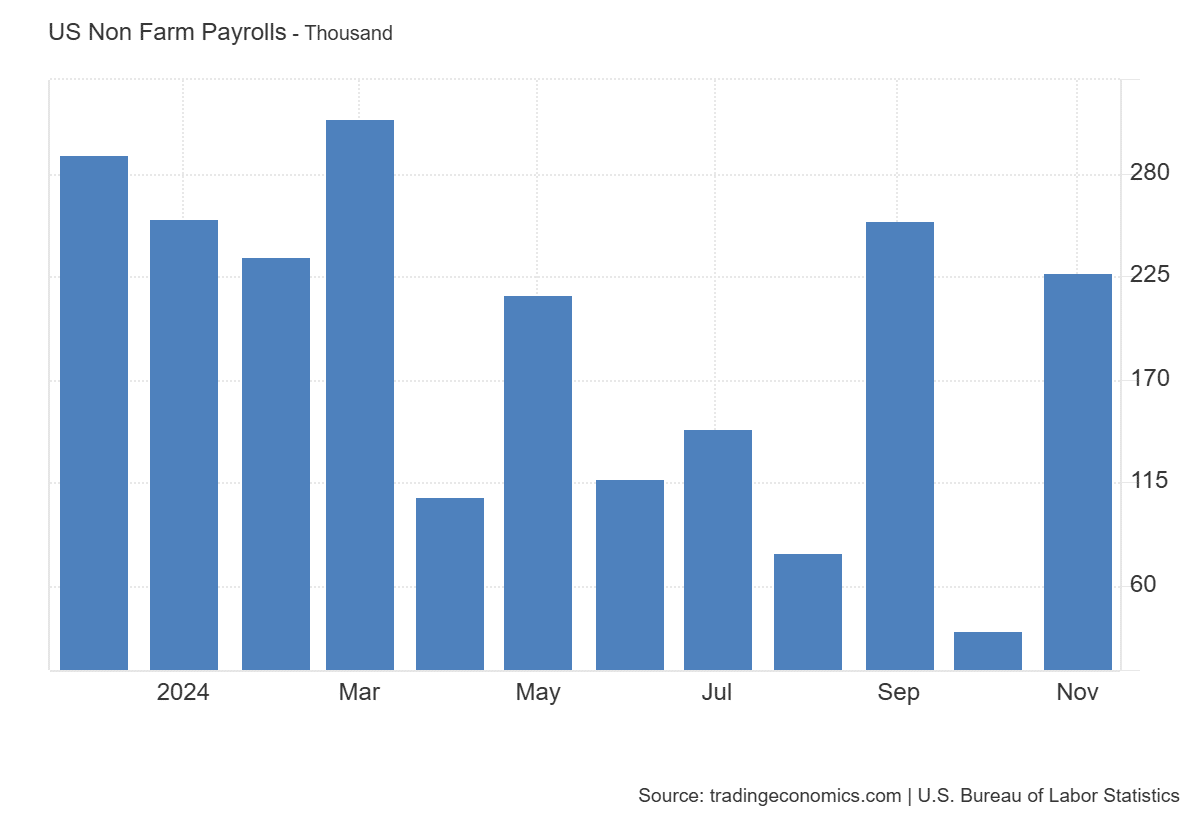

V závěru týdne se zaměříme na americký trh práce. První pátek v měsíci vychází Nonfarm payrolls společně s mírou nezaměstnanosti.

Źródła:

Uplynulý týden byl převážně o inauguraci Donalda Trumpa a jeho následných proslovech. Pojďme se společně podívat na to nejdůležitější, co hýbalo trhy. Součástí shrnutí bude i náš výhled na aktuální obchodní týden.

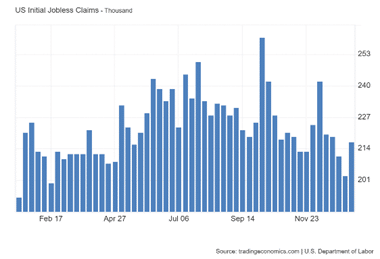

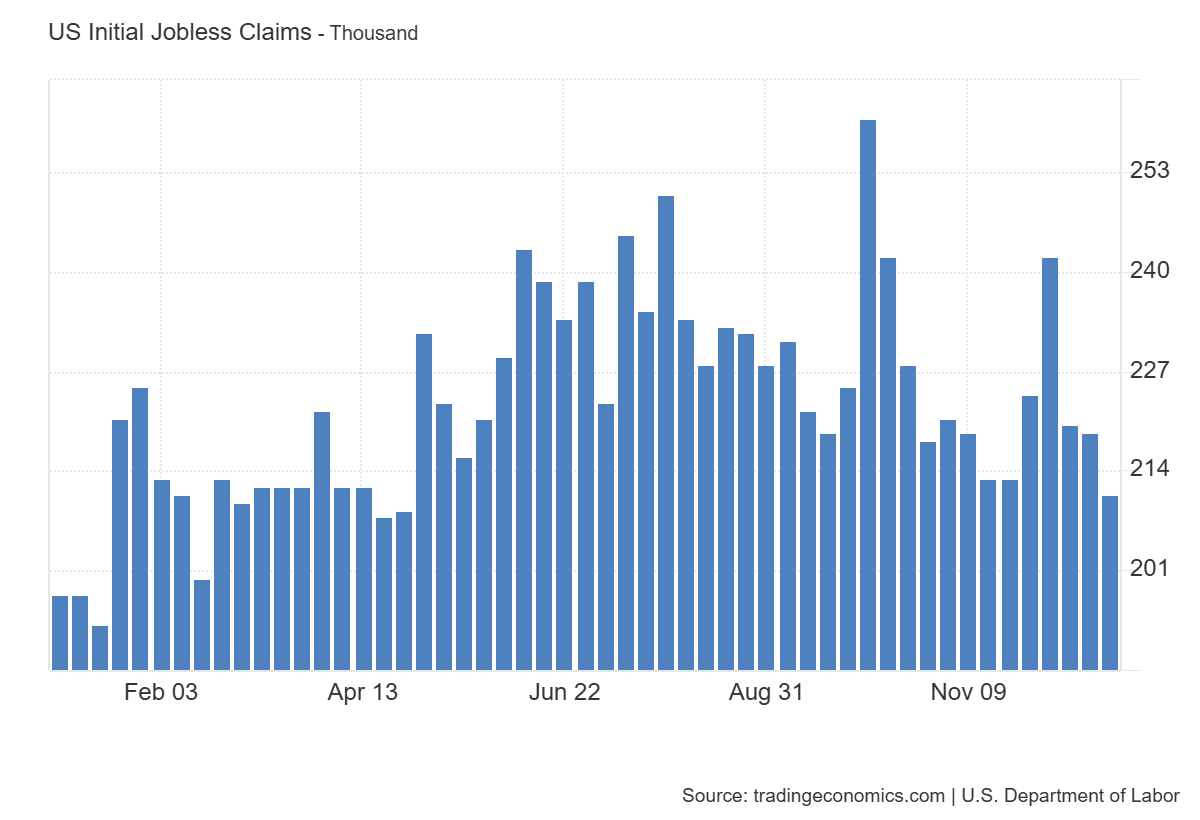

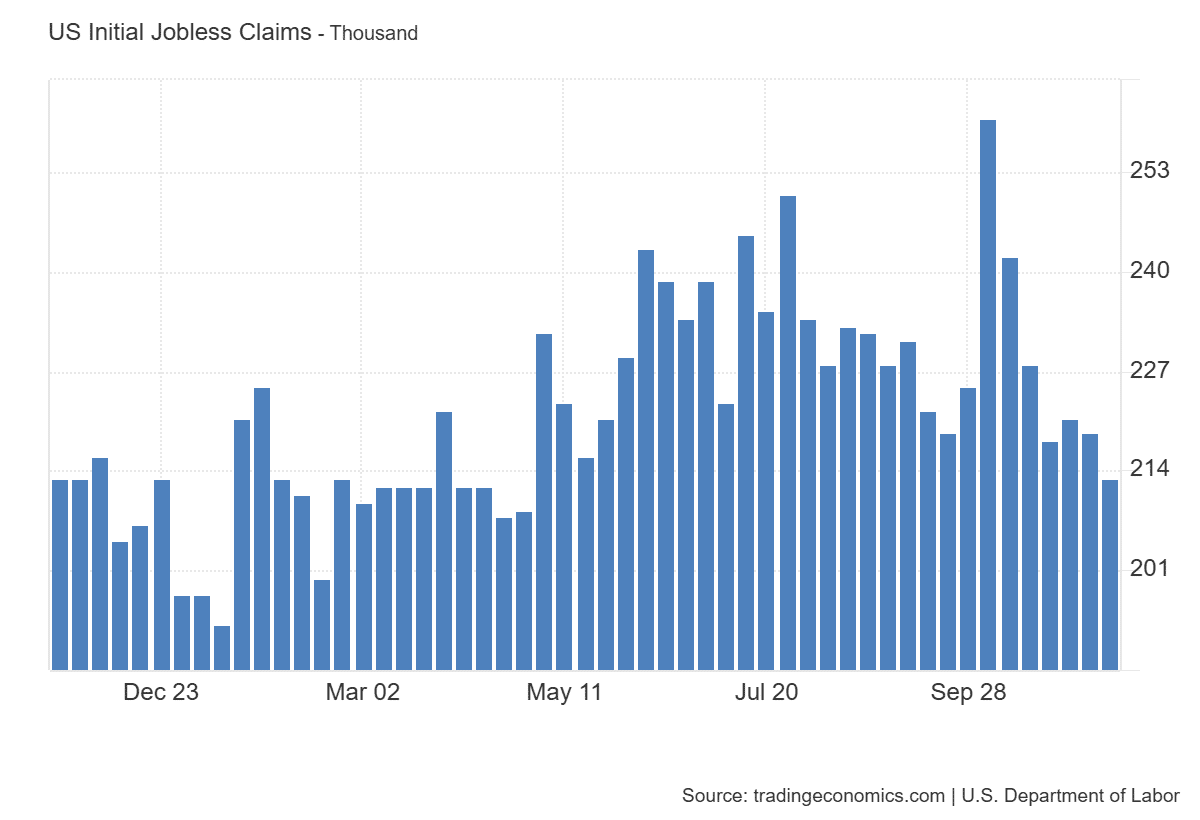

Čtvrteční žádosti o podporu v nezaměstnanosti v USA se nečekaně zvýšily na 223 tisíc. Toto zvýšení představovalo nejprudší nárůst za posledních 6 týdnů. V reakci na data USD oslabil. Aktuální prognóza lednového snížení sazeb se nezměnila. To znamená, že trh stále vidí 99,5% pravděpodobnost nechání sazeb beze změny.

Mimo pravidelně vyhlašovaná ekonomická data byl celý týden ve znamení prezidenta Donalda Trumpa. V pondělí se trhy upřely na jeho inauguraci, která se konala uvnitř budovy Kapitolu ve Washingtonu D.C. Donald Trump při své přísaze zmínil, že s jeho nástupem do funkce prezidenta začne ,,zlatý věk,, USA. Dále zmínil, že ukončí Green deal a bude bojovat proti nelegální imigraci do Spojených států.

Ve čtvrtek následoval projev na světovém ekonomickém fóru v Davosu, kde prezident Donald Trump prohlásil, že se Spojené státy stanou světovým centrem pro umělou inteligenci a kryptoměny. Dále uvedl, že pokud výrobci nebudou vyrábět své produkty v USA, budou čelit clům a vyzval členské státy NATO k navýšení výdajů na obranu na 5 % HDP. Trump také oznámil zrušení Greendealu. Opět se opřel do politiky bývalého prezidenta Bidena a zkritizoval vysokou inflaci. Zároveň se držel svých silných řečí, že s ním bude USA zažívat zlaté časy.

Americký dolar v reakci na tyto projevy nereagoval nějak významně, protože s tímto vším trhy už počítají od jeho zvolení.

Aktuální obchodní týden bude velmi nabitý. Naše pozornost bude směřovat především ke třem zasedáním centrálních bank.

Ve středu nás čeká zasedání Kanadské centrální banky (Bank of Canada). Trh aktuálně očekává, že by centrální banka měla snížit základní úrokovou sazbu o 25 bazických bodů – tedy na hodnotu 3 %. Toto očekávání je podpořeno nižší inflací, kterou jsme dostali v minulém týdnu. Pokud k tomuto snížení dojde a centrální banka si udrží holubičí postoj na tiskové konferenci, pravděpodobně dojde k oslabení kanadského dolaru.

Źródła:

Minulý týden jsme dostali řadu dat ohledně inflace v eurozóně, která měla za následek posílení eura. Zároveň jsme se i připravovali na blížící se inauguraci Donalda Trumpa. Pojďme se společně podívat na to nejdůležitější z uplynulého týdne, a co trhy bude zajímat ten aktuální.

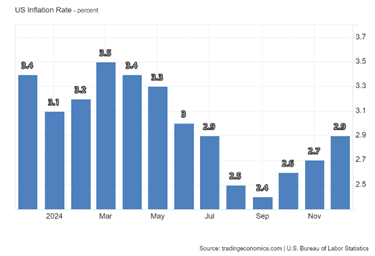

Americký dolar v uplynulém týdnu také nedostal úplně příznivá data. Základní míra inflace se v USA zvýšila na 2,9 %. Oproti tomu se snížila jádrová inflace na 3,2 %. Meziměsíčně se jádrová inflace taky snížila. To nahrává FEDu k potenciálnímu snížení sazeb, i když to pravděpodobně nezmění očekávání lednového zasedání, kde se očekává ze 97 % pauza. USD v reakci na zprávu oslabil, protože pokles jádrové inflace lehce zvýšil očekávání na snížení sazeb v tomto roce.

Co se týká maloobchodu v USA, tak meziměsíční maloobchodní tržby vzrostly pouze o 0,4 %, což je nejméně za poslední 4 měsíce. Čtvrteční žádosti o podporu v nezaměstnanosti vzrostly na 217 tisíc a představují tak větší odraz od jedenáctiměsíčního minima. Trh práce zůstává i přesto odolný, ale aktuálně jsou data pro USD negativní.

Příští týden se trhy zaměří převážně na inauguraci Donalda Trumpa, která proběhne v pondělí 20.1. ve Washingtonu D.C. Inaugurace přitahuje pozornost nejen kvůli návratu Donalda Trumpa do úřadu, ale také kvůli plánovaným změnám v politice. Obecně si myslím, že na trzích může být trochu rušno.

Další větší událostí bude páteční zasedání Bank of Japan. Podle zdrojů agentury Reuters centrální banka pravděpodobně přistoupí ke zvýšení základní úrokové sazby o 25 bps. Aktuální sazba je 0,25 %, takže můžeme podle odhadů očekávat zvýšení na 0,50 %. Samo o sobě by to mělo mít pozitivní vliv na posílení japonského jenu (JPY).

Do třetice se zaměříme i na data z trhu práce ve Spojeném království, která vyjdou v úterý. Podle průzkumu mezi ekonomy provedeného deníkem The Times se očekává, že míra nezaměstnanosti zůstane v rozmezí 4–5 % do konce roku 2025, což je v souladu se současnou úrovní. Obecně ale pokud vyjdou horší data, tak se to projeví na oslabení britské libry.

Źródła:

Minulý týden jsme se zaměřili převážně na data z amerického trhu práce. Americký dolar byl volatilní nejen skrz tato čísla, ale dostali jsme i pár nečekaných událostí. Piďme si to připomenout.

Americký dolar nám přinesl spousty zajímavých událostí. Ke konci týdne směřovala naše pozornost na data z amerického trhu práce. V americké ekonomice přibylo 256 tisíc pracovních míst (NFP), což je vysoko oproti odhadům. Míra nezaměstnanosti se zároveň snížila na 4,1 %, což je taky lepší, než trh očekával. Trh celkově očekával, že páteční data nebudou až tak dobré. Ale opak byl pravdou a čísla rozhodně překvapila. V reakci na to začal USD posilovat.

V pondělí bývalý předseda FEDu Ben Bernanke uvedl, že Trumpova politika pravděpodobně nebude mít výrazný vliv na inflaci, s výjimkou možného zavedení cel na dovoz, která by mohla zvýšit inflaci a zkomplikovat reakci Fedu. Současně se objevily zprávy, že jeho poradci zvažují zavedení cel pouze na kritické dovozy, což vedlo k oslabení amerického dolaru, protože investoři se obávají negativního dopadu na ekonomiku a mezinárodní obchod.

Oslabení dolaru mohlo být způsobeno obavami, že zavedení cel omezí obchod, sníží hospodářský růst a zvýší inflaci, což by mohlo vést k uvolněnější měnové politice ze strany Fedu.

V reakci na tuto zprávu zveřejnil Donald Trump své vyjádření, které dezinformaci, popřelo. Takže se americký dolar opět vrátil a začal posilovat.

Tento týden bude nabitý inflací. Ve středu upřeme svoji pozornost na inflaci v USA. Nemyslím si, že by se pro FED mělo něco změnit, protože po pátečních datech z trhu práce je cca 94% pravděpodobnost na ponechání sazeb beze změny.

Důležitá budou pro nás data o inflaci v eurozóně. Pokud vyjdou vyšší, bude to pro ECB tlak a euro by mohlo začít posilovat.

Źródła:

Nový rok je tu! A s ním i první pondělní shrnutí! Na přelomu roku jsme věnovali svoji pozornost především inflaci v eurozóně a americkému trhu práce.

Minulý týden jsme nejvíce zaměřili svoji pozornost na data z amerického trhu práce. Žádosti o podporu v nezaměstnanosti v USA klesly na 211 000, což bylo pod odhady trhu. Data představují nejnižší míru žádostí za posledních 8 měsíců. To ponechává FEDU prostor pro ponechání sazeb na stávajících úrovních. Pozitivní pro USD.

| Pondělí, 6.1.2025 | - PMI Index (Španělsko, Francie, Německo, Eurozóna, Spojené království, USA - Maloobchodní tržby ve Švýcarsku - Míra inflace v Německu |

| Úterý, 7.1.2025 | - Inflace (Švýcarsko, Francie, Eurozóna) - PMI Index (Eurozóna, Německo, Spojené královstí, Francie, USA, Kanada - Míra nezaměstnanosti v Eurozóně |

| Středa, 8.1.2025 | - Australská míra inflace - Maloobchodní tržby (Španělsko, Švýcarsko) - PPI Index v eurozóně - Zápis ze zasedání FOMC |

| Čtvrtek, 9.1.2025 | - Australský maloobchod - Maloobchodní tržby v Eurozóně - Žádosti o podporu v nezaměstnanosti v USA |

| Pátek, 10.1.2025 | - Míra nezaměstnanosti ve Švýcarsku - Trh práce v Kanadě a USA (NFP) |

Źródła:

Před koncem roku přišlo ještě pár zasedání centrálních bank. Pojďme si je společně vyhodnotit a podívat se, co nás čeká během svátků.

Ve čtvrtek ponechala Bank of England na svém zasedání sazbu beze změny na 4,75, což se odhadovalo. Tento krok byl nastavený proto, protože se zvýšilo očekávání vyšší inflace. GBP v reakci na zasedání ale oslabila, protože 3 politici byli pro snížení sazeb o 25 bp, takže rozhodnutí nebylo jednomyslné. Další plán centrální banky bude pravděpodobně takový, že sazby zůstanou delší dobu restriktivní, aby se práce s inflací podařila.

Den před zasedání se zvýšila inflace ve Spojeném království na 2,6 % a jednalo se tak o nejvyšší míru inflace za posledních osm měsíců. Myslím si, že to byl taky klíčový údaj k tomu, aby Bank of England sazby nesnižovala, protože inflace se lehce zvyšuje.

Źródła:

W ubiegłym tygodniu odbyła się seria posiedzeń banków centralnych. Przyjrzyjmy się ich przebiegowi i temu, co czeka nas w tym tygodniu.

Kolejne posiedzenie należało do Banku Kanady (BoC). Zgodnie z szacunkami BoC zdecydował się obniżyć stopę procentową o 50 punktów bazowych. Gubernator Macklem ostrzegł, że niższe cele imigracyjne mogą spowolnić wzrost gospodarczy i wspomniał o groźbie ceł na kanadyjskie towary jako istotnym źródle niepewności, chociaż nie jest jeszcze pewne, czy taryfy te zostaną faktycznie wdrożone. Bank nie zasygnalizował żadnych planów dalszych obniżek stóp procentowych, co mogłoby uspokoić rynki. Obecne oświadczenie odzwierciedla raczej postawę wyczekującą niż zobowiązanie do dalszych gruntownych zmian.

Źródła:

Minulý týden jsme se zaměřili na páteční data z kanadského a amerického trhu práce. Pojďme se společně podívat, co bylo důležité, a co nás bude zajímat v aktuálním týdnu.

V pátek jsme dostali očekávaná data z amerického trhu práce. Minulý měsíc přibylo v USA 227 tisíc pracovních míst, což je výrazně nad odhadem trhu. Druhá stránka byla ale méně optimistická, protože se podle očekávání zvýšila míra nezaměstnanosti na 4,2 %. To zvýšilo pravděpodobnost příštího snížení sazeb na 87 %. Takže pro USD je to negativní. Zároveň jsme viděli, že se ve čtvrtek opět zvýšil počet nových žádostí o podporu v nezaměstnanosti. Tento týden tam máme inflaci. Data z trhu práce svědčí o tom, že by měl FED sazby snížit, ale budeme k tomu ještě potřebovat slabší inflaci, aby se k tomu opravdu rozhodnul.

V aktuálním týdnu nás čekají hned 4 zasedání centrálních bank, takže bych očekával vyšší volatilitu.

Źródła:

Minulý týden jsme dostali řadu dat ohledně inflace. Zároveň jsme dostali i překvapení ze strany nově zvoleného amerického prezidenta D. Trumpa, který ovlivnil pád kanadského dolaru. Pojďme se na to podívat detailněji.

Kanadský dolar z počátku týdne zaznamenal výrazné oslabení. Může za to nečekaná zpráva, že nově zvolený americký prezident D. Trump ,,vyhrožuje,, 25% clem pro Mexiko a Kanadu. Celkově bych doporučil mít tuto zprávu někde v pozadí a brát ji v potaz při budoucím obchodováním kanaďana.

Důležitý fundament, na který jsme se v týdnu zaměřili, bylo zasedání RBNZ, na kterém centrální banka podle očekávání snížila svou základní úrokovou sazbu o 50 bazických bodů na 4,25 %. Toto rozhodnutí reflektuje zpomalení ekonomiky, rostoucí nezaměstnanost a návrat inflace do cílového pásma. Banka zdůraznila, že její prioritou je nyní podpora hospodářského růstu.

Źródła:

Minulý týden jsme dostali převahu čísel ohledně inflace. Pojďme si společně připomenout to nejdůležitější, ať jsme na tento obchodní týden připraveni.

Čtvrteční žádosti o podporu v nezaměstnanosti klesly na 213 tisíc, což je nejméně od dubna a pod očekáváním trhu. Výsledky rozšířily názor, že americký trh práce zůstává na historicky silných úrovních navzdory agresivnímu cyklu zpřísňování měnové politiky ze strany Fedu. To je pro USD pozitivní.

Další pozitivní zprávou byly indexy PMI v USA. PMI ve službách vzrostl na 57 bodů, což je nad očekáváním trhu a ukazuje tak na nejprudší expanzi aktivity v americkém sektoru služeb od března 2022. Composite PMI vzrostl na 55,3 bodu a naznačil tak expanzi v soukromém sektoru. Výrobní index PMI tak jako jediný zůstal v kontrakci a vzrostl na 48,8 bodu. Ačkoli výroba klesala prudce zvýšeným tempem, všechny ostatní složky PMI se posunuly výše.

Pondělí: Novozélandský maloobchod

Úterý: Zápis z jednání FOMC

Středa: Australská míra inflace (měsíční), zasedání RBNZ, HDP a žádosti o podporu v nezaměstnanosti v USA

Čtvrtek: Míra inflace (Španělsko, Německo)

Pátek: Tokijská míra inflace, japonský maloobchod, německý maloobchod, francouzská míra inflace a HDP, HDP ve Švýcarsku, německý trh práce, míra inflace v eurozóně, HDP v Kanadě

Źródła: