Hej! Hej! Oto regularne poniedziałkowe podsumowanie. Przeczytaj, co wydarzyło się w zeszłym tygodniu, aby być na bieżąco!

Środowa stopa inflacji w Wielkiej Brytanii była pozytywna dla funta. Inflacja rok do roku pozostała na niezmienionym poziomie 2 % i utrzymała się na najniższym poziomie. Jeśli chodzi o inflację bazową, pozostała ona stabilna również drugi miesiąc i na najniższym poziomie od października 2021 r. Funt umocnił się w reakcji na dane, ponieważ wydaje się, że inflacja może stać się bardziej stabilna. Szacunki dotyczące obniżki stóp procentowych w tym roku niewiele się zmieniły, ale prawdopodobnie będziemy czekać na dalsze dane, aby zobaczyć, że BOE przyjmie bezpieczniejsze podejście.

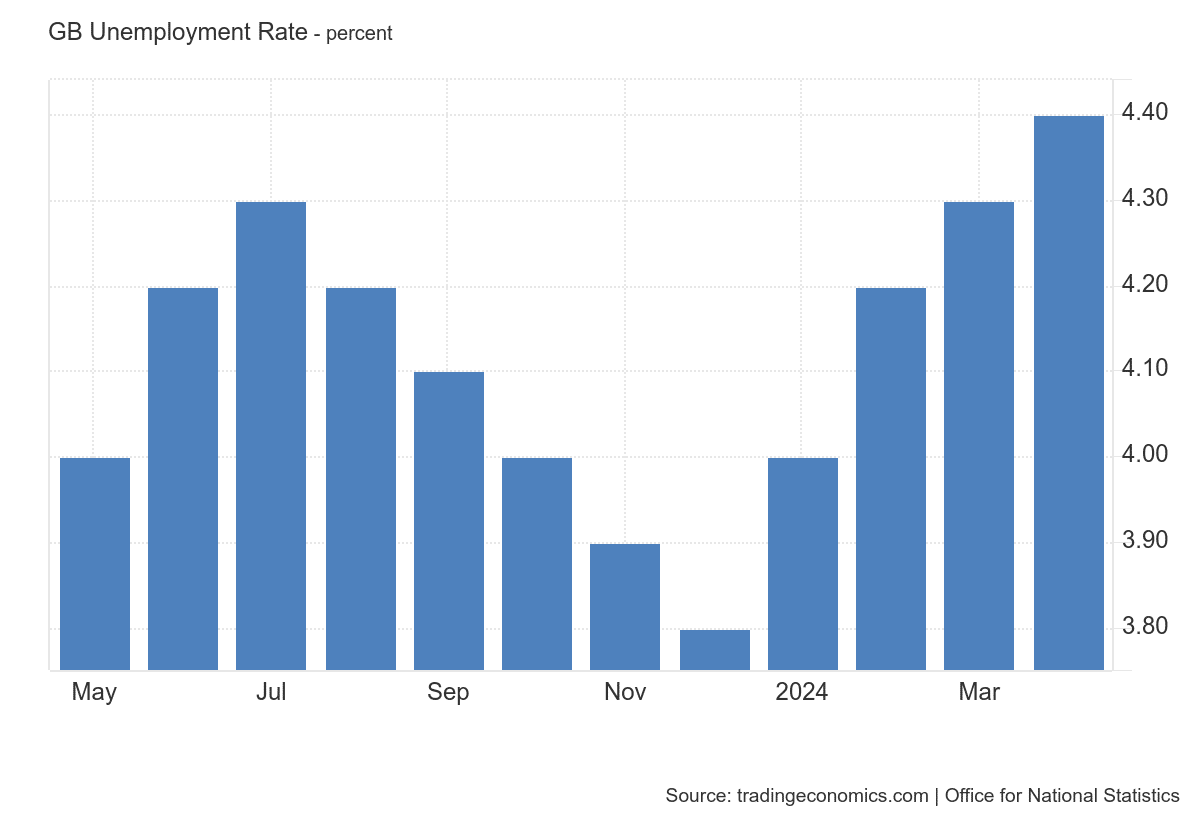

W czwartek opublikowano dane z rynku pracy, które były negatywne dla funta, ponieważ stopa bezrobocia utrzymała się na wysokim poziomie 4,4 %.

Poniedziałek: -

Wtorek: -

Środa: PMI (Australia, Japonia, strefa euro, Wielka Brytania, USA), posiedzenie Banku Kanady

Czwartek: PKB i wnioski o zasiłek dla bezrobotnych w USA

Źródła:

Poniedziałkowe podsumowanie już jest! Dołącz do nas i podsumuj, co wydarzyło się w zeszłym tygodniu i na czym skupimy się w tym tygodniu.

NZD

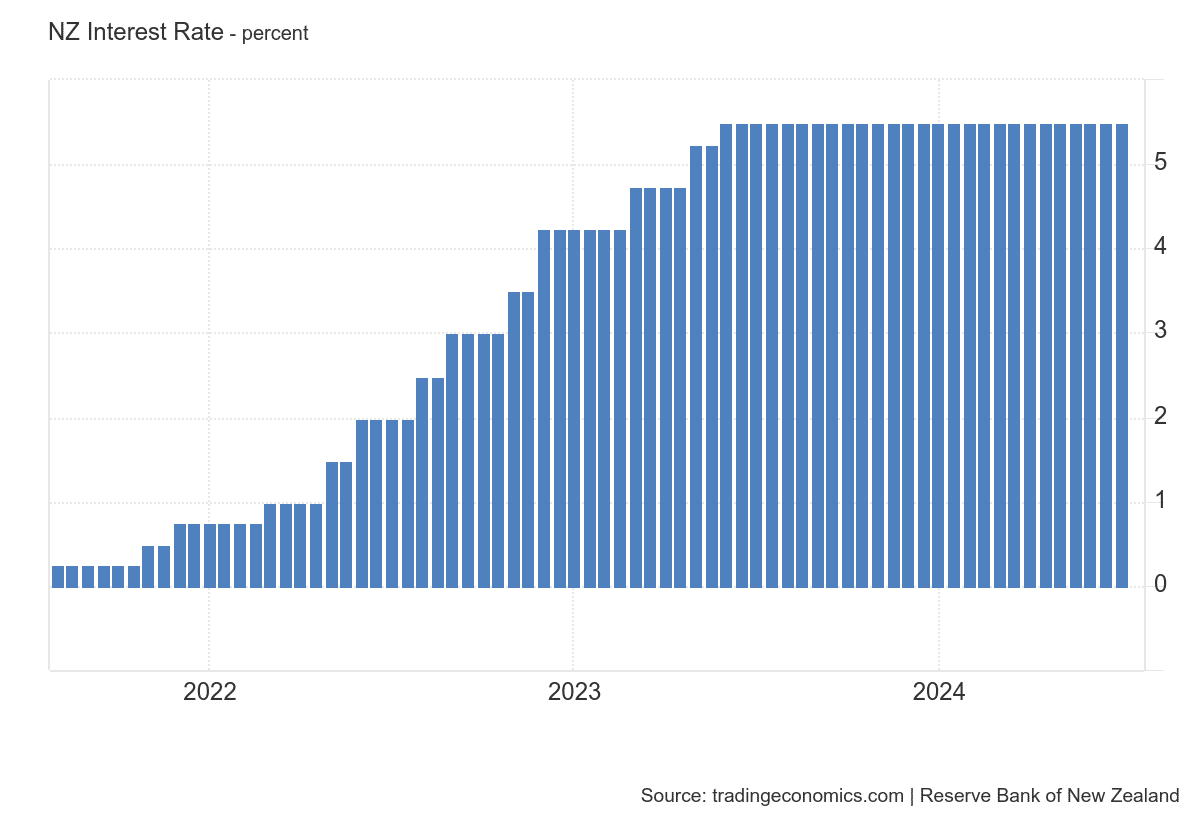

W środę zwróciliśmy uwagę na posiedzenie Banku Rezerw Nowej Zelandii. Zgodnie z oczekiwaniami zdecydował się on pozostawić stopy procentowe na niezmienionym poziomie 5,5 %. Bank centralny stwierdził, że polityka pieniężna znacząco obniżyła inflację i oczekuje się, że powróci ona do docelowego przedziału 1-3 % w drugiej połowie roku. Aktywność gospodarcza i rynek pracy wykazują niewielkie spowolnienie, co jest zgodne z obecnym restrykcyjnym nastawieniem. Stwierdzenie to było przeciwieństwem tego, co powiedziano na ostatnim posiedzeniu, kiedy RBNZ był jastrzębi. NZD osłabił się po tych danych, ponieważ oczekiwano, że RBNZ pozostanie jastrzębi, co jednak nie nastąpiło.

Poniedziałek: szwajcarski PPI (CHF), wystąpienie J. Powella (USD)

Wtorek: Sprzedaż detaliczna w USA (USD), Kanadyjska stopa inflacji (CAD)

Wygląda na to, że ten tydzień będzie bardzo pracowity. Najważniejszą wiadomością będzie czwartkowe posiedzenie EBC, które według szacunków pozostawi stopy procentowe na niezmienionym poziomie 92 %.

Źródła:

Regularne poniedziałkowe podsumowanie już dostępne! Ubiegły tydzień obfitował w dane z rynku pracy. Zapraszamy na podsumowanie!

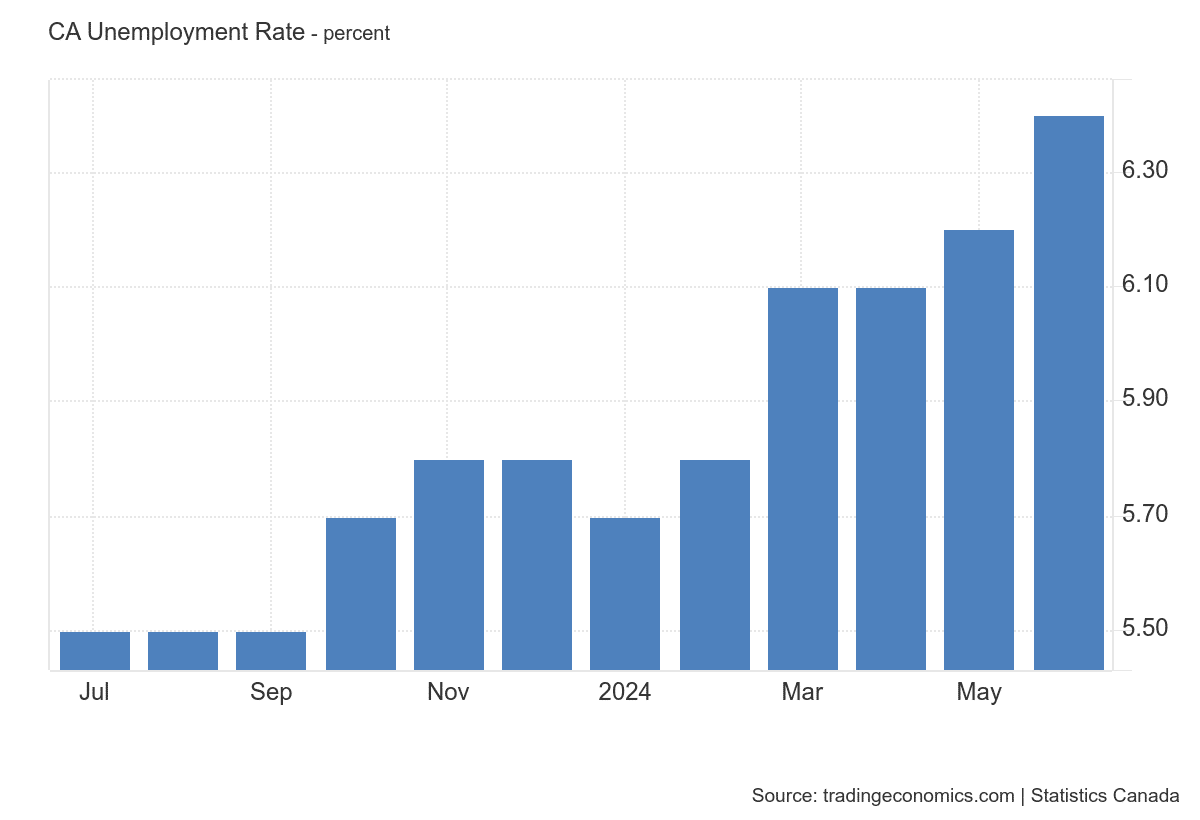

Z Kanady w ubiegłym tygodniu interesowała nas głównie stopa bezrobocia, która nieoczekiwanie wzrosła wraz ze stopą bezrobocia w USA do 6,4 %. Jednocześnie zatrudnienie spadło o 1000 osób, potwierdzając opinię BoC, że wyższe stopy procentowe wpływają na rynek pracy i wzmacniając argumenty za obniżką stóp. Negatywne dla CAD.

Poniedziałek: -

Wtorek: stopa bezrobocia w Czechach (CZK), wystąpienie J. Powella (USD)

W tym tygodniu skupimy się głównie na środowym posiedzeniu Banku Rezerw Nowej Zelandii (RBNZ), który według szacunków pozostawi stopy procentowe na obecnym poziomie.

Źródła:

Oto pierwsze poniedziałkowe podsumowanie lipca! Dołącz do nas, aby podsumować najważniejsze rzeczy, które wydarzyły się pod koniec czerwca.

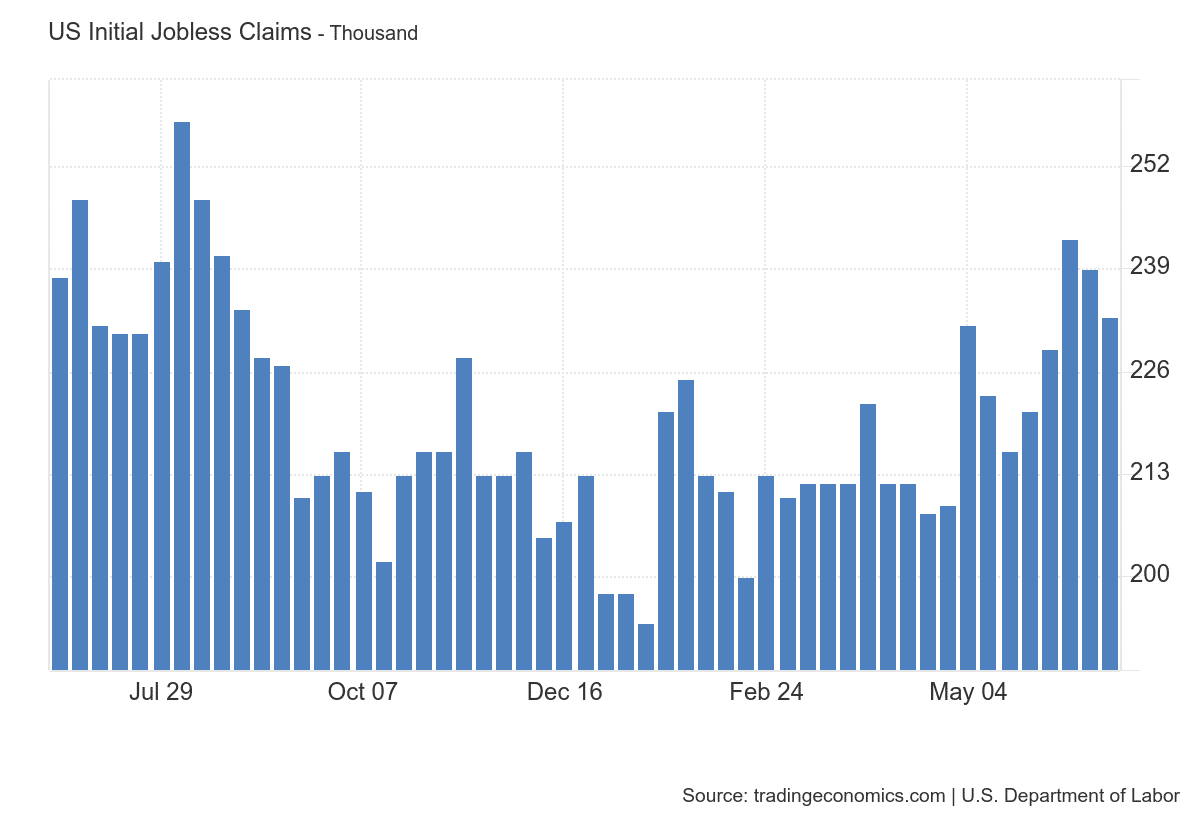

W czwartek liczba nowych bezrobotnych w USA spadła o 6 000 w porównaniu z poprzednim tygodniem do 233 000, poniżej oczekiwań rynkowych na poziomie 236 000. Liczba wniosków spadła drugi tydzień z rzędu po osiągnięciu dziesięciomiesięcznego maksimum na poziomie 243 tys. Była to kolejna pozytywna wiadomość dla USD.

Z drugiej strony, gospodarka USA wzrosła o 1,4 % w pierwszym kwartale 2024 r., Nieco więcej niż oczekiwano 1,3 %. Ten "wzrost" był jednak najniższy od pierwszej połowy 2022 roku.

Poniedziałek: PMI w Japonii (JPY), PMI w Australii i sprzedaż detaliczna (AUD), sprzedaż detaliczna w Szwajcarii (CHF), PMI z Hiszpanii, Francji, strefy euro (EUR), stopa inflacji w Niemczech i krajach związkowych (EUR)

Wtorek: stopa inflacji w strefie euro (EUR), wystąpienie Jerome'a Powella (USD)

Zapowiada się dość pracowity tydzień. Nasza uwaga skupi się głównie na inflacji w Niemczech, strefie euro i Szwajcarii.

Źródła:

To był pracowity tydzień dla banków centralnych. Dołącz do nas, aby przypomnieć sobie najważniejsze wiadomości, które otrzymaliśmy i co będziemy obserwować w tym tygodniu!

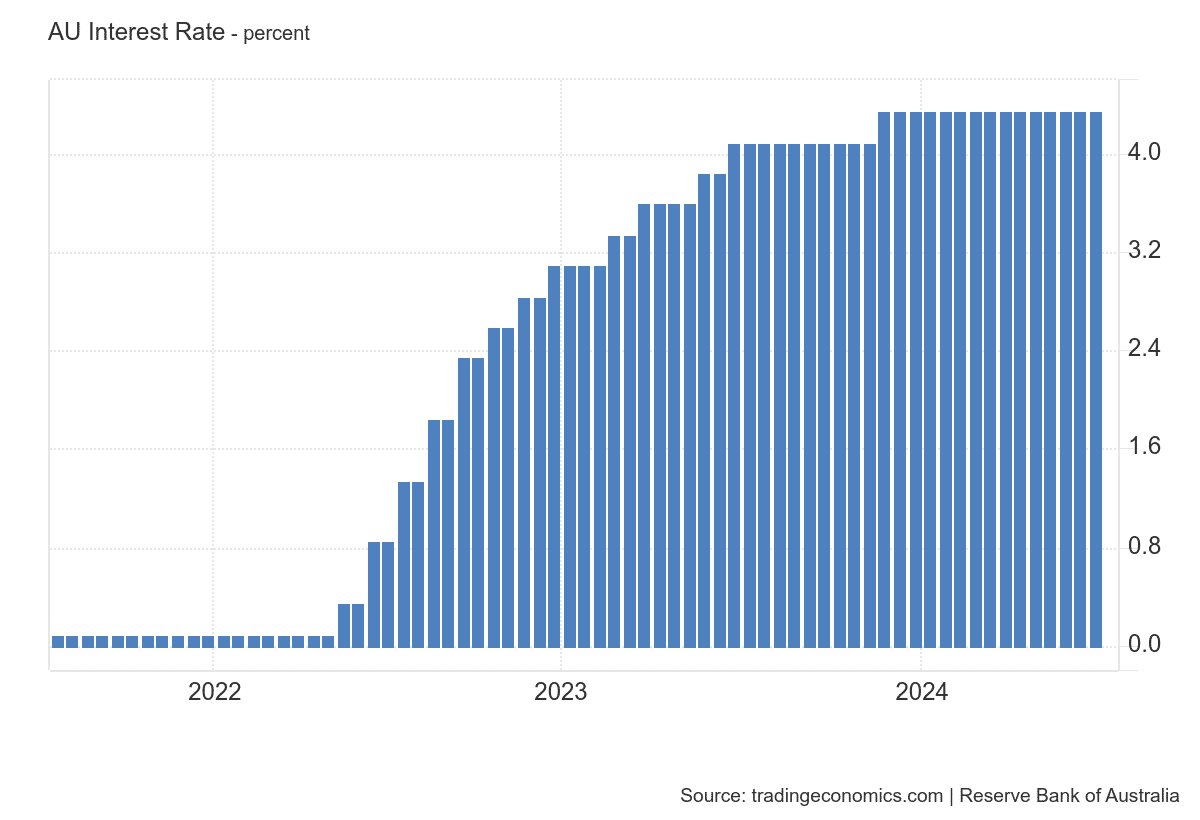

Bank Rezerw Australii pozostawił stopy procentowe bez zmian na poziomie 4,35 % we wtorek rano, zgodnie z szacunkami. Nie było żadnych zmian w komunikacie z poprzedniego posiedzenia. Bank centralny podkreślił, że będzie czujny na ryzyko inflacyjne. AUD umocnił się w odpowiedzi na komentarze gubernator Bullock, która wspomniała, że nie ma mowy o obniżce stóp. Jednak podwyżka stóp była częścią dyskusji i to było motorem napędowym dla Aussie.

Poniedziałek: -

Wtorek: kanadyjska stopa inflacji (CAD), hiszpański PKB (EUR)

Środa.

Czwartek: Sprzedaż detaliczna w Japonii (JPY), PKB i wnioski o odszkodowanie w USA (USD)

Piątek: Inflacja w Tokio (JPY), Inflacja we Francji, Inflacja w Hiszpanii, Niemiecki rynek pracy (EUR)

Źródła:

Poniedziałkowe podsumowanie już jest! W ubiegłym tygodniu w centrum uwagi było posiedzenie Fed w sprawie polityki pieniężnej. Dołącz do nas, aby podsumować najważniejsze wydarzenia i to, co czeka nas w tym tygodniu.

Z Wielkiej Brytanii poznaliśmy we wtorek jedynie dane z rynku pracy, które były negatywne dla funta. Stopa bezrobocia nieoczekiwanie wzrosła w kwietniu do 4,4 %. Był to najwyższy odczyt od września 2021 r. Zatrudnienie spadło o 140 tys. osób, co również było znacznie poniżej szacunków. Dane potwierdziły, że warunki na rynku pracy łagodnieją, co zwiększa obawy Banku Anglii.

W tym tygodniu czekają nas trzy posiedzenia banków centralnych. Oczekuje się, że RBA pozostawi stopę procentową bez zmian na poziomie 4.35 % we wtorek. Oczekuje się, że Bank Anglii również pozostawi stopy bez zmian. Sprawy mogą stać się bardziej interesujące ze strony SNB, gdzie opcja cięcia stóp lub pozostawienia ich na stole.

Źródła:

Kolejny tydzień za nami. Tym razem skupiliśmy się głównie na posiedzeniu EBC i amerykańskim NFP. Dołącz do nas, aby podsumować, co było ważne i co będzie nas interesować w tym tygodniu.

We wtorek interesowaliśmy się stopą inflacji w Szwajcarii. Według szacunków utrzymała się ona na poziomie 1,4 %. Również bez zmian miesiąc do miesiąca. Przed danymi mogliśmy przeczytać, że gdyby inflacja była wyższa, SNB mógłby podjąć kroki w celu umocnienia CHF. Tak czy inaczej, inflacja jest zbliżona do kwietniowych danych, a to obecnie powinno dać bankowi centralnemu zielone światło do dalszego luzowania polityki monetarnej.

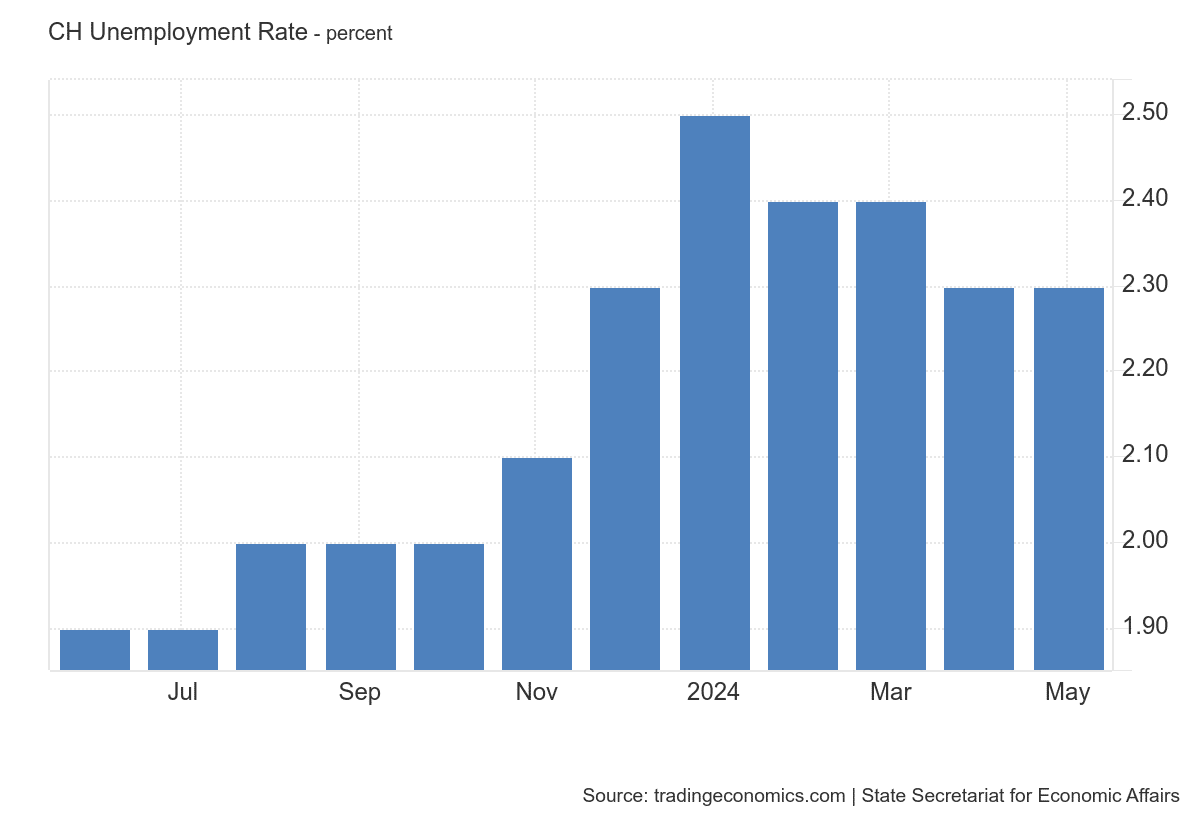

W czwartek poznaliśmy jeszcze dane z rynku pracy, na które frank szwajcarski nie zareagował zbyt mocno. Wyrównana sezonowo stopa bezrobocia w Szwajcarii wyniosła 2,3 % w maju 2024 r., bez zmian w porównaniu z poprzednim miesiącem i zgodnie z szacunkami rynkowymi. Sezonowo skorygowana stopa bezrobocia w maju wyniosła 2,4 %, co oznacza niewielki wzrost. Mimo to nie są to zbyt zachęcające wiadomości.

Poniedziałek: PKB Japonii (JPY), stopa bezrobocia w Czechach (CZK)

Wtorek: stopa bezrobocia w Wielkiej Brytanii (GBP), inflacja w Czechach (CZK)

Źródła:

Cotygodniowe podsumowanie już jest! Dołącz do nas, aby podsumować to, co wydarzyło się w ostatnim tygodniu handlowym i na czym skupimy się w bieżącym.

Dolar kanadyjski ma za sobą tydzień gorszych danych.

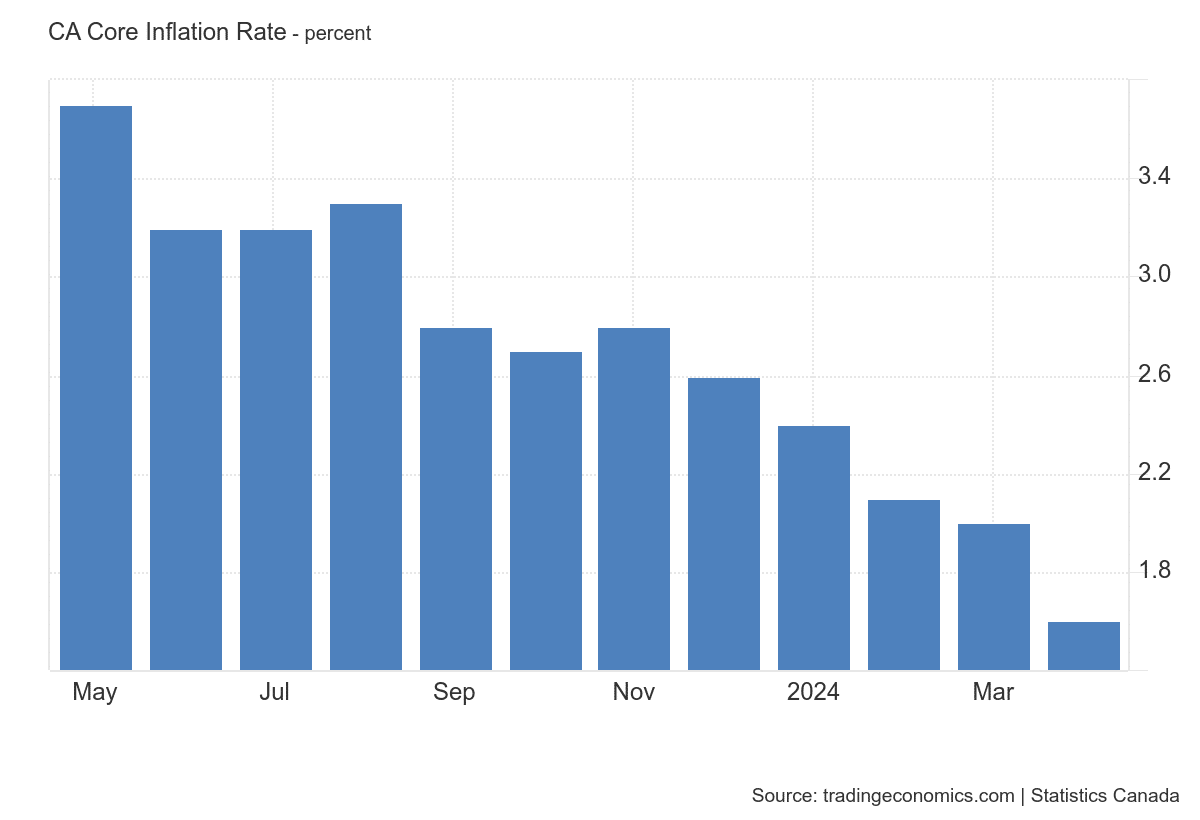

We wtorek opublikowano wskaźnik inflacji bazowej, który spadł do 2,7 % rok do roku, co oznacza najłagodniejsze tempo wzrostu od 3/2021 r. Inflacja bazowa spowolniła do 1,6 %, najniższego poziomu od 3 lat. Dane sygnalizują, że początek obniżek stóp procentowych jest bliski.

Pod koniec tygodnia poznaliśmy dane dotyczące sprzedaży detalicznej. Miesięczna sprzedaż detaliczna okazała się nieco gorsza niż oczekiwano i gorsza niż w poprzednim okresie, co oznacza trzeci z rzędu spadek, zrewidowany w stosunku do wstępnego odczytu stagnacji. Spadek był w dużej mierze spowodowany spadkiem podstawowej sprzedaży detalicznej, która również okazała się gorsza, a konkretnie wyniosła -0,6 % w porównaniu z -0,2 % w poprzednim okresie.

Poniedziałek: święto w Wielkiej Brytanii (GBP) i Stanach Zjednoczonych (USD)

Wtorek: Sprzedaż detaliczna w Australii (AUD)

Środa: sprzedaż detaliczna w Hiszpanii + inflacja w Niemczech i Fed (EUR)

Źródła:

Poniedziałkowe podsumowanie już jest! Dołącz do nas i podsumuj najważniejsze wydarzenia minionego tygodnia.

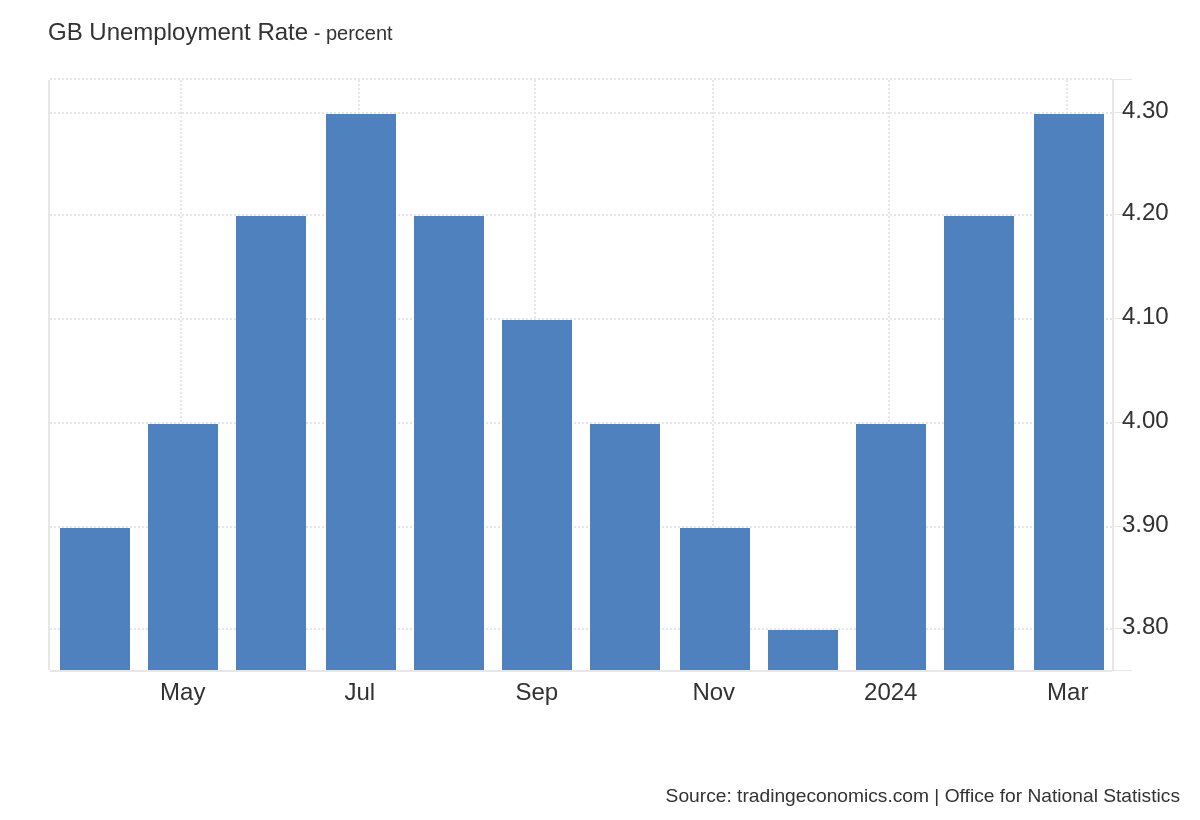

Wtorkowe dane z brytyjskiego rynku pracy nie przyniosły zbyt wiele optymizmu. Zgodnie z oczekiwaniami stopa bezrobocia wzrosła do 4,3 %, a zatrudnienie spadło o kolejne 18 000. Jest to negatywna informacja dla GBP. Bank centralny będzie jednak bardziej skupiony na inflacji w najbliższą środę!

Wtorek: kanadyjska stopa inflacji (CAD)

Środa: posiedzenie dotyczące polityki pieniężnej RBNZ (NZD), stopa inflacji w Wielkiej Brytanii (GBP)

Czwartek: sprzedaż detaliczna w Nowej Zelandii (AUD), PMI (Australia, Japonia, strefa euro, Wielka Brytania, USA), liczba nowych bezrobotnych w USA (USD)

Źródła:

Cotygodniowe podsumowanie już jest! Dołącz do nas, aby podsumować, co wydarzyło się w zeszłym tygodniu i czym będziemy zainteresowani w tym tygodniu.

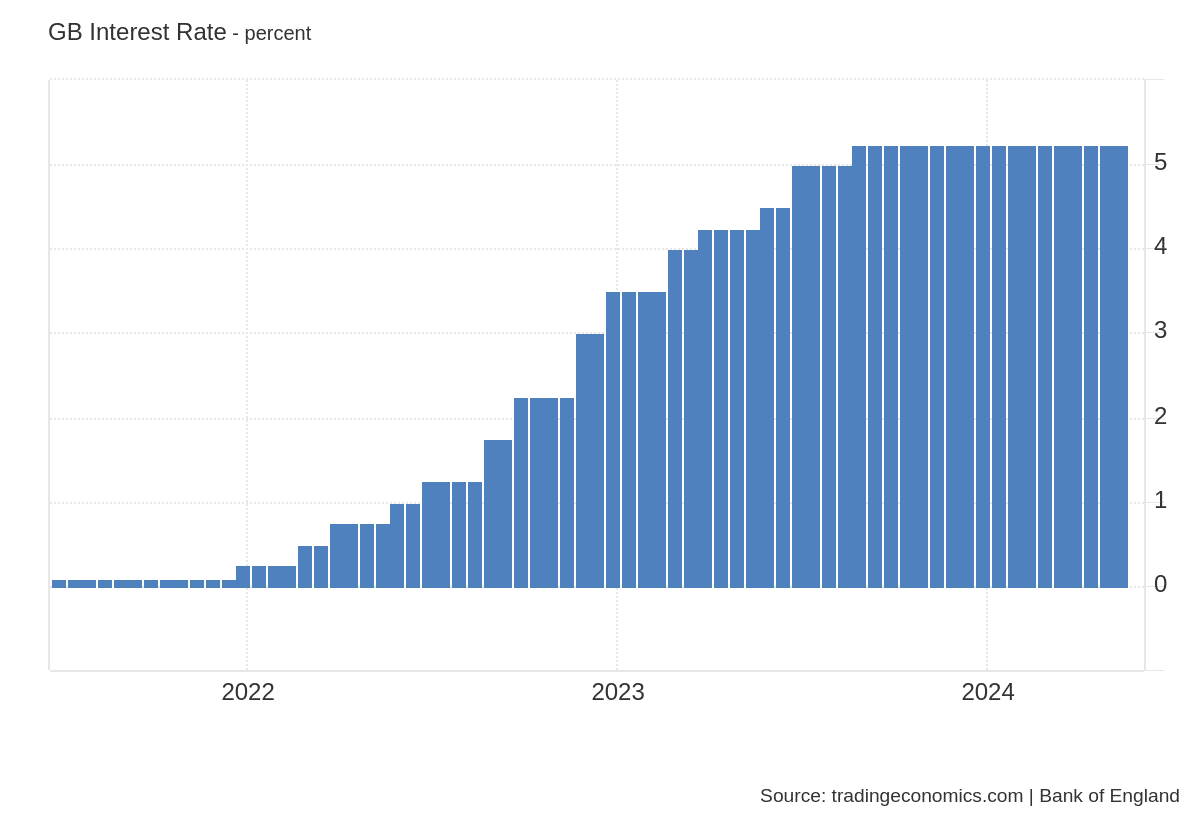

Bank Anglii pozostawił w czwartek podstawową stopę procentową na niezmienionym poziomie 5,25 %. Decyzja była zgodna z oczekiwaniami. Jednak w odpowiedzi funt brytyjski osłabił się, a oto kilka powodów... 2 członków komitetu opowiedziało się za obniżką stóp o 25 pb, czyli decyzja nie była jednogłośna. Bank centralny podjął kolejny krok w celu obniżenia stóp, sugerując, że cięcie może nastąpić w czerwcu. Gubernator Bailey ogłosił, że bank centralny może obniżyć stopy bardziej niż obecnie wyceniają rynki.

W tym tygodniu poznamy dane z rynku pracy, ale BoE skupia się teraz bardziej na inflacji. Tak więc decyzja może nie być całkowicie zależna od rynku pracy, chyba że pojawi się duża niespodzianka.

Poniedziałek: inflacja w Czechach (CZK)

Wtorek: japoński PPI (JPY), brytyjski rynek pracy (GBP), niemieckie i hiszpańskie wskaźniki inflacji (EUR), szwajcarski PPI (CHF), amerykański PPI (USD), wystąpienie prezesa Fed Powella (USD)

Źródła: