Jest poniedziałek, a to oznacza kolejne regularne podsumowanie tego, co wydarzyło się w minionym tygodniu.

W ubiegłym tygodniu byliśmy świadkami dużej niespodzianki ze strony banków centralnych!

Czytaj dalej, aby być na bieżąco!

W czwartek zwróciliśmy uwagę na decyzję BOE w sprawie stóp procentowych, które zgodnie z oczekiwaniami bank centralny podniósł o 25 punktów bazowych, oznaczając piątą podwyżkę stóp z rzędu.

W środę Fed podniósł stopy procentowe o 75 punktów bazowych. Chociaż przewidywał podwyżkę o 50 pb. W ciągu tygodnia pojawiły się prognozy głównych instytucji (WSJ, Goldman Sachs, JP Morgan), które w pewnym stopniu liczyły na podwyżkę o 75 pb. Nie była to więc taka niespodzianka.

Nagranie z konferencji prasowej:

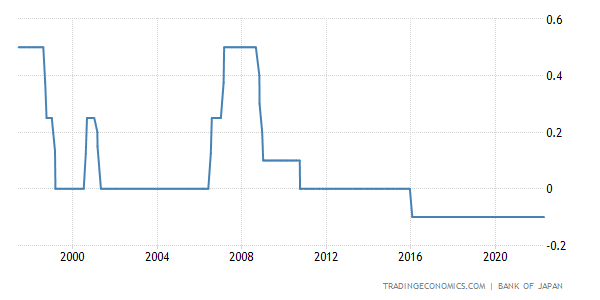

Pod koniec tygodnia Bank Japonii pozostawił stopy procentowe bez zmian, zgodnie z oczekiwaniami.

Największą niespodzianką tygodnia była nieoczekiwana podwyżka stóp procentowych przez Szwajcarski Bank Narodowy (SNB).

Bieżący tydzień handlowy będzie znacznie słabszy. Mimo to przyniesie kilka interesujących danych, o których warto wspomnieć.

We wtorek Bank Rezerw Australii opublikuje protokół z posiedzenia w sprawie polityki pieniężnej.

Najważniejszym wydarzeniem, na którym się skupimy, będzie środowa decyzja CNB w sprawie stóp procentowych, które zgodnie z oczekiwaniami wzrosną o 1 punkt procentowy do 6,75 %.

Śledź nas, aby być na bieżąco!

Źródła:

Witamy w naszym regularnym podsumowaniu wydarzeń gospodarczych, które spowodowały zmienność na rynkach w ubiegłym tygodniu.

Ten tydzień również będzie bardzo interesujący!

Czytaj dalej, aby być na bieżąco!

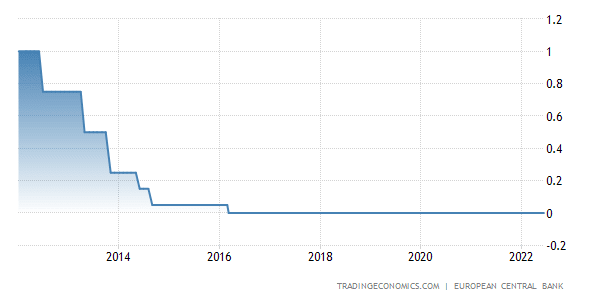

Zgodnie z oczekiwaniami, Europejski Bank Centralny pozostawił kluczowe stopy procentowe bez zmian na zeszłotygodniowym posiedzeniu w sprawie polityki pieniężnej.

Dane dotyczące usług są najsłabsze od lutego. Główny wpływ ma na to spadek popytu ze strony klientów spowodowany rosnącą inflacją cenową.

Dolar amerykański również będzie bardzo interesujący w tym tygodniu. Spodziewamy się podwyżki stóp procentowych o 50 punktów bazowych w czwartek.

Bank Rezerw Australii (RBA) zaskoczył rynki we wtorek, podnosząc podstawową stopę procentową o 50 pb do obecnego poziomu 0,85 %.

Rynki spodziewały się raczej podwyżki o 25-40 pb.

Ten tydzień z pewnością przyniesie zmienność na rynkach dzięki zwiększonej liczbie posiedzeń banków centralnych.

Tydzień rozpoczną dane o PKB i bezrobociu w Wielkiej Brytanii.

Śledź naszą grupę Telegram, aby być na bieżąco!

Źródła:

Wysoka inflacja wymaga dalszych działań ze strony banków centralnych!

Witamy w naszym regularnym podsumowaniu ważnych wydarzeń, które śledziliśmy w zeszłym tygodniu.

Czytaj dalej, aby być na bieżąco

W ostatnim tygodniu handlowym śledziliśmy dane ze strefy euro, które dotyczyły głównie inflacji, PMI i rynku pracy.

Inflacja w strefie euro osiąga nowe szczyty. Wywiera to coraz większą presję na EBC, aby podniósł stopy procentowe w celu opanowania inflacji.

W ubiegłym tygodniu w USA mieliśmy również do czynienia z interesującą sytuacją fundamentalną.

Środowy wskaźnik PMI dla przemysłu okazał się nieco wyższy od oczekiwań rynkowych. Dostawcy widzą światełko w tunelu dla wznowienia dostaw komponentów (półprzewodnikowych). Podaż wydaje się zmniejszać w 2. i 3. kwartale. Ceny nadal rosną, ale w wolniejszym tempie. Nowe zamówienia rosły w szybszym tempie.

W ubiegłym tygodniu japoński jen ponownie znacznie się osłabił. Oczekuje się, że gubernator BOJ Kuroda pojawi się w tym tygodniu przed Sejmem, aby przedstawić raport na temat polityki pieniężnej.

Prawdopodobnie nie usłyszymy niczego znacząco innego niż to, w którą stronę podąża BOJ, ale warto będzie to obserwować.

BOJ uważa, że w tym momencie nie ma potrzeby zacieśniania polityki pieniężnej.

We wtorek zwracamy uwagę na decyzję w sprawie stóp procentowych w Australii. Rynek przewiduje, że Bank Rezerw Australii (RBA) podniesie podstawową stopę procentową po raz drugi od listopada 2010 r. o 25 punktów bazowych.

Śledź naszą grupę Telegram, aby być na bieżąco!

Źródła:

Witamy w naszym regularnym poniedziałkowym podsumowaniu wydarzeń gospodarczych, nad którymi warto się zastanowić.

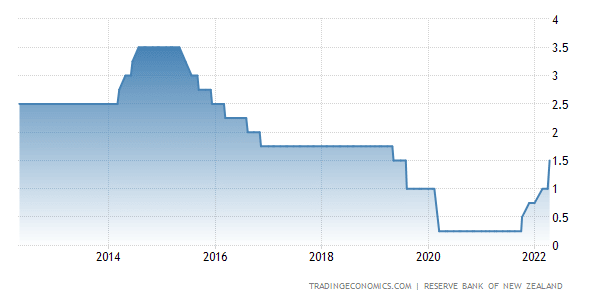

RBNZ potwierdził oczekiwania rynku!

W ubiegłym tygodniu strefa euro zaoferowała nam jedynie najnowsze dane PMI, które okazały się nieco gorsze od oczekiwań:

Wielka Brytania również zaoferowała nam w zeszłym tygodniu najnowsze dane dotyczące indeksu menedżerów ds. zakupów (PMI). I w bardzo podobnym duchu:

W środę opublikowany został protokół z ostatniego posiedzenia Fed, które odbyło się 3. i 4. maja. i 4 maja. Protokół pokazuje, że większość członków Fed uznała, że kolejna podwyżka stóp procentowych o 50 punktów bazowych będzie prawdopodobnie odpowiednia na kilku następnych posiedzeniach.

Bieżący tydzień handlowy przyniesie nam wiele interesujących wydarzeń i danych do obejrzenia.

Tydzień rozpocznie się od specjalnego posiedzenia Rady Europejskiej, na którym omawiana będzie sytuacja na Ukrainie, kwestie obronności, energii i bezpieczeństwa. W tym tygodniu pojawią się również dane ze strefy euro dotyczące wskaźnika cen konsumpcyjnych, bezrobocia i sprzedaży detalicznej.

Źródła:

Witamy w naszym regularnym przeglądzie najważniejszych wydarzeń gospodarczych z ostatniego tygodnia handlowego.

Rynki na całym świecie oczekują, że banki centralne podniosą stopy procentowe w celu opanowania inflacji.

Czytaj więcej, aby być na bieżąco!

W poniedziałek Komisja Europejska opublikowała prognozę gospodarczą na 2023 r., w której mogliśmy przeczytać o obniżeniu prognozy wzrostu gospodarczego.

W dalszej części tygodnia EBC opublikował protokół z posiedzenia w sprawie polityki pieniężnej, w którym członkowie wyrazili zaniepokojenie wysoką inflacją.

Funt brytyjski nieznacznie umocnił się w ubiegłym tygodniu dzięki rosnącej globalnej presji na podwyżki stóp procentowych i poprawiającej się sytuacji na rynku pracy.

Na początku tygodnia oglądaliśmy wystąpienie członka FOMC Williamsa, który potwierdził, że podwyżka o 50 punktów bazowych nie ma znaczenia na nadchodzących posiedzeniach.

Po kilku rekordowych latach, rynki mieszkaniowe w wielu częściach Kanady gwałtownie się ochłodziły w ciągu ostatnich dwóch miesięcy.

We wtorek poznaliśmy protokół z posiedzenia BOA w sprawie polityki pieniężnej.

wynika, że RBA będzie chciał podnieść stopy procentowe o 25 punktów bazowych na następnym posiedzeniu.

Australijska gospodarka była wspierana przez bilanse gospodarstw domowych i przedsiębiorstw, a jej odporność była szczególnie widoczna na rynku pracy.

Środa upłynie pod znakiem stóp procentowych w Nowej Zelandii. Oczekuje się, że RBNZ będzie chciał podnieść podstawową stopę procentową o 50 punktów bazowych, co z pewnością będzie zachęcające dla NZD i może przynieść wystarczającą zmienność nowozelandzkiej walucie.

Śledź nas, aby być na bieżąco!

Źródła:

Witamy w poniedziałkowym podsumowaniu najważniejszych wydarzeń gospodarczych.

Chociaż ubiegły tydzień był skromny pod względem fundamentów, CNB poruszył rynkami!

Czytaj więcej, aby być na bieżąco!

Christine Lagarde (prezes EBC) zasygnalizowała stopniowy wzrost stóp procentowych bez limitu w swoim środowym przemówieniu.

Wielka Brytania zaoferowała nam nieco więcej nowych danych. Naszą uwagę skupiliśmy głównie na brytyjskim PKB, który nie okazał się szczególnie optymistyczny:

Dolar amerykański miał dość bogaty tydzień, ponownie rosnąc.

Na początku tygodnia mogliśmy oglądać wystąpienia członków FOMC (Federalnego Komitetu Otwartego Rynku - organu Fed), na których skupiliśmy naszą uwagę.

Krajowa waluta ma za sobą bardzo zmienny tydzień. Środowa nominacja Alesa Michla na nowego prezesa CNB zapoczątkowała znaczną deprecjację korony.

Bieżący tydzień handlowy z pewnością przyniesie nam znacznie większą dawkę interesujących danych z całego świata.

We wtorek RBA opublikuje protokół z posiedzenia w sprawie polityki pieniężnej, otrzymamy aktualizacje dotyczące brytyjskiego rynku pracy i PKB strefy euro. Wieczorne wystąpienie szefa Fed - J. Powella - z pewnością będzie interesujące. Pod koniec tygodnia zwrócimy również uwagę na australijski rynek pracy.

Dołącz do nas, aby być na bieżąco!

Źródła

Witamy w naszym regularnym poniedziałkowym podsumowaniu najważniejszych wydarzeń minionego tygodnia.

I znowu coś się działo! Banki centralne zwiększyły zmienność na rynku.

Przeczytaj więcej, aby dowiedzieć się dlaczego.

Funt brytyjski odnotował niewielki spadek po tym, jak Bank Anglii (BOE) podniósł w czwartek stopy procentowe o 25 pb, zgodnie z oczekiwaniami. Obecna stopa jest zatem najwyższa od lutego 2009 r. i wynosi 1 %.

Fed również zdecydował się podnieść stopy procentowe w środę, zwiększając je o 50 punktów bazowych. Jest to druga podwyżka z rzędu.

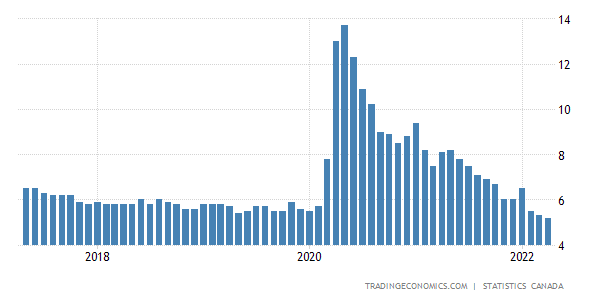

Kanadyjska waluta zaoferowała nam w zeszłym tygodniu jedynie rzeczywiste dane z rynku pracy z rekordowo niską stopą bezrobocia (5,2 %).

Bank Rezerw Australii (RBA) wykonał "odważny ruch" podnosząc stopy procentowe wyżej niż oczekiwano. To znaczy o 25 pb do obecnego poziomu 0,35 %. Na horyzoncie widać kolejne podwyżki.

Z pewnością w tym tygodniu handlowym nie zobaczymy takiej samej dawki danych ekonomicznych, jakiej doświadczyliśmy w zeszłym tygodniu.

Mimo to zwrócimy naszą uwagę na kilka liczb, które będą dotyczyć głównie bieżącej zmiany PKB w Wielkiej Brytanii i amerykańskiego wskaźnika cen konsumpcyjnych (CPI).

Dołącz do nas, aby być na bieżąco!

Źródła

Jest poniedziałek, a to oznacza, że przedstawiamy nasze regularne podsumowanie tego, co wpłynęło na rynki w ubiegłym tygodniu.

Pierwsza połowa tygodnia była nieco słabsza pod względem fundamentów, ale zmieniło się to w środę, kiedy zaczęliśmy otrzymywać interesujące dane z Japonii i strefy euro.

Czytaj dalej, aby być na bieżąco!

Zgodnie z oczekiwaniami Bank Japonii (BOJ) pozostawił w środę stopy procentowe na niezmienionym poziomie.

Japońska waluta przeszła przez trudny okres w ciągu ostatnich 2 miesięcy, osłabiając się znacznie w stosunku do innych walut.

Bank Japonii z przekonaniem powtórzył, że utrzyma luźną politykę pieniężną. W najbliższym czasie nie będą zacieśniać polityki pieniężnej. Bank twierdzi, że jest zaangażowany w osiągnięcie celu inflacyjnego 2% i utrzyma luźną politykę. Istniały jednak obawy, że bank osłabnie właśnie z powodu presji politycznej związanej ze spadającym jenem.

Gubernator BOJ Haruhiko Kuroda powiedział na konferencji prasowej, że pożądane jest, aby waluta poruszała się stabilnie zgodnie z fundamentami gospodarczymi i że obecne silne poluzowanie polityki pieniężnej musi być kontynuowane.

Japoński minister finansów uważa, że obecna wysoka zmienność japońskiej waluty jest niepożądana i w razie potrzeby podejmie odpowiednie działania.

Szczerze mówiąc, jesteśmy bardzo ciekawi, jak BOJ poradzi sobie z tą sytuacją. Bank centralny nie podnosił stóp od 2016 r., więc pozostają one na ujemnym poziomie -0,10 %. Na rynkach pojawiają się również spekulacje na temat interwencji walutowej JPY. Banki centralne zwykle uciekają się do interwencji, gdy konwencjonalne procesy stymulacyjne nie działają, aby pobudzić gospodarkę.

Naszym zdaniem BOJ jest bardzo konserwatywny, jeśli chodzi o zmiany stóp procentowych. JPY jest uważany za tak zwaną bezpieczną przystań w czasach kryzysu ze względu na politykę pieniężną BOJ. Co widzieliśmy również na początku rosyjskiej inwazji na Ukrainę. Uważamy, że nadmierne podwyżki stóp w celu pobudzenia gospodarki mogłyby nieco zaszkodzić prestiżowi JPY.

W środę poznaliśmy również rzeczywiste kwartalne dane dotyczące PKB w Stanach Zjednoczonych, które nie były zbyt dobre (bieżący: - 1,4 % / poprzedni: 6,9 %).

Strefa euro również przyniosła interesujące dane na koniec tygodnia:

Roczna inflacja bazowa mogła być zgodna z szacunkami, ponieważ osiągnęła nowy rekordowy poziom, ale bardziej niepokojące jest to, że inflacja bazowa wzrosła powyżej szacunków w kwietniu.

Będzie to nadal sprawiać, że EBC będzie czuł się bardzo niekomfortowo. Jak dotąd nadal niewiele wskazuje na to, że inflacja znacznie się ochłodziła.

Wzrost w strefie euro był nieco wolniejszy niż oczekiwano w I kwartale, ponieważ konflikt rosyjsko-ukraiński od końca lutego wywierał wpływ na aktywność gospodarczą.

Ten tydzień upłynie pod znakiem banków centralnych i ich stóp procentowych. We wtorek skupimy naszą uwagę głównie na australijskiej walucie, gdzie oczekuje się wzrostu stóp do 0,25 %. Później we wtorek wieczorem Bank Rezerw Nowej Zelandii opublikuje swój Raport Stabilności Finansowej, któremu w środę towarzyszyć będzie konferencja prasowa.

W środę wieczorem będziemy również oczekiwać na zmianę stóp procentowych w USA, które mają wzrosnąć o 50 punktów bazowych.

W czwartek ponownie poznamy decyzję w sprawie stóp procentowych w Wielkiej Brytanii. Tutaj również spodziewana jest podwyżka.

Ten tydzień z pewnością przyniesie zmienność na rynkach, więc bądź ostrożny i używaj SL. 😊

Życzymy udanego początku nowego tygodnia!

Źródła

Witamy w naszym regularnym poniedziałkowym podsumowaniu najważniejszych wydarzeń gospodarczych, które miały wpływ na rynki w ostatnim tygodniu handlowym.

Początek ubiegłego tygodnia był stosunkowo skromny pod względem danych ekonomicznych. Druga połowa tygodnia przyniosła kilka interesujących danych, głównie ze strefy euro.

Czytaj dalej, aby być na bieżąco!

Początek tygodnia rozpoczął się od oświadczenia prezesa Banku Rezerw Nowej Zelandii (RBNZ) Adriana Orra, który wspomniał, że obecnym wyzwaniem dla RBNZ będzie "miękkie lądowanie" w ciągu najbliższych kilku lat bez recesji, gdzie potrzebne będzie wsparcie fiskalne.

We wtorek rano Bank Rezerw Australii (BOA) opublikował protokół z posiedzenia w sprawie polityki pieniężnej.

Spotkanie pokazuje, że możemy spodziewać się kolejnej podwyżki stóp w czerwcu.

Australijska gospodarka pozostaje odporna, a wydatki rosną. Wzrost płac również przyspieszył.

Członkowie zauważyli, że wyższe ceny benzyny doprowadzą do wyższej inflacji w nadchodzących kwartałach.

Warunki finansowe muszą pozostać łagodne.

Pełny protokół można znaleźć tutaj:

https://www.rba.gov.au/monetary-policy/rba-board-minutes/2022/2022-04-05.html

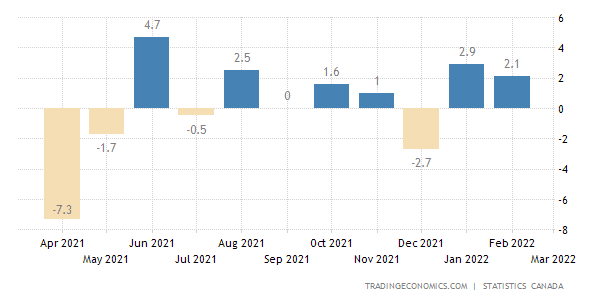

Pod koniec tygodnia poznaliśmy wyniki kanadyjskiej sprzedaży detalicznej (z wyłączeniem samochodów), które były nieco słabsze niż w ubiegłym miesiącu (bieżąca: 2,1 %, poprzednia: 2,9 %).

Kanadyjska gospodarka wznowiła działalność po styczniowej i lutowej kwarantannie. Oznaki marcowego wzrostu są pozytywne. Niepokojąca jest sprzedaż nowych pojazdów, która spadła o 11 % w porównaniu z 2/2021.

Ubiegły tydzień przyniósł nam również kilka interesujących danych dotyczących wskaźnika cen konsumpcyjnych (CPI) i wskaźnika menedżerów ds. zakupów (PMI) ze strefy euro.

Szczegóły ujawniają, że wzrost w usługach następuje wraz z kolejnym ponownym otwarciem gospodarki. Tymczasem spowolnienie w produkcji wynika z utrzymujących się zakłóceń w łańcuchu dostaw, a także z ochłodzenia warunków popytu. Zwłaszcza to ostatnie nie jest całkowicie pozytywnym sygnałem.

Biorąc pod uwagę obawy o warunki produkcji, obciążone konfliktem rosyjsko-ukraińskim i środkami kwarantanny w Chinach, może to prowadzić do kolejnego trudnego miesiąca pomimo lepszych danych.

Pierwsza połowa tego tygodnia będzie raczej skromna pod względem danych ekonomicznych. Nasza uwaga skupi się na czwartkowym posiedzeniu Banku Japonii (BOJ), który zadecyduje o bieżących ustawieniach stóp procentowych. W dalszej części dnia interesujące będą najnowsze dane o amerykańskim PKB.

Życzymy udanego początku nowego tygodnia!

Źródła

Przedstawiamy nasze regularne poniedziałkowe podsumowanie wydarzeń gospodarczych, które miały miejsce w minionym tygodniu.

Miniony tydzień należał głównie do banków centralnych, co przyniosło zmiany w bieżących stopach procentowych.

Bank Rezerw Nowej Zelandii (RBNZ) jako pierwszy przedstawił swoje zmiany w środę, zaskakując rynki podniesieniem stóp procentowych o 50 punktów bazowych, w porównaniu z oczekiwanymi 25 pb.

RBNZ zauważył ponadto, że będzie nadal koncentrować się na zapewnieniu, że obecna wysoka inflacja nie zostanie zablokowana w długoterminowych oczekiwaniach.

Z protokołu wynika, że Komitet zdecydował się kontynuować zacieśnianie warunków monetarnych w tempie, które najlepiej utrzyma stabilność cen i będzie promować maksymalne zrównoważone zatrudnienie.

Pełny protokół można znaleźć tutaj:

https://www.rbnz.govt.nz/news/2022/04/monetary-tightening-brought-forward

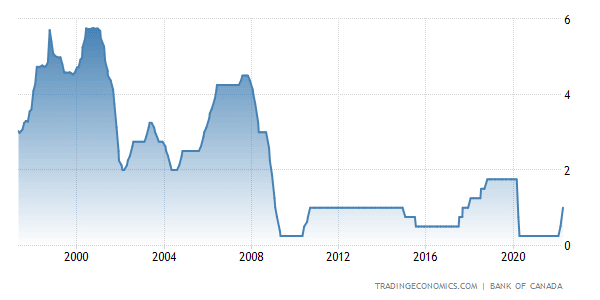

Później Bank Kanady (BOC) również opublikował swój raport dotyczący polityki pieniężnej i zgodnie z oczekiwaniami podniósł stopę procentową o 50 pb do 1,%.

BOC zauważył, że zapadające obligacje rządu Kanady w bilansie banku nie będą już zastępowane od 25 kwietnia.

W związku z tym, że gospodarka weszła w fazę nawisu popytowego, a inflacja utrzymuje się znacznie powyżej celu, Rada Prezesów uznała, że konieczne będzie dalsze podnoszenie stóp procentowych.

Raport pokazuje, że w Kanadzie mamy do czynienia z silnym wzrostem, a gospodarka zmierza w kierunku nadwyżki popytu. Wzrost płac powrócił do poziomu sprzed pandemii i nadal rośnie.

Gubernator BOC Tiff Macklem potwierdził na swojej konferencji prasowej, że jesteśmy świadkami imponującego ożywienia gospodarczego.

Pełne nagranie z konferencji prasowej można znaleźć tutaj:

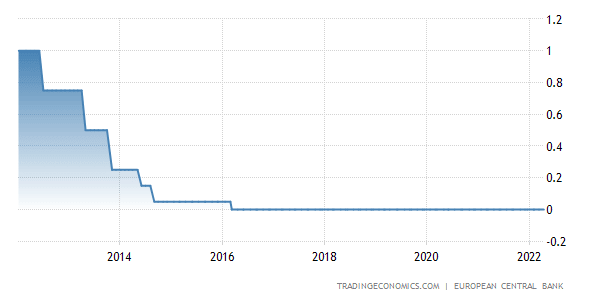

W czwartek Europejski Bank Centralny (EBC) jako ostatni wydał oświadczenie dotyczące polityki pieniężnej, pozostawiając stopy procentowe na niezmienionym poziomie.

Zasadniczo nie nastąpiła żadna zmiana w perspektywach politycznych. Nastąpiły jednak pewne zmiany w przyszłych wytycznych, ponieważ EBC podkreśla elastyczność w podejmowaniu wszelkich przyszłych decyzji. Zobaczymy więc, jak "elastyczny" będzie EBC w przyszłości i czy podniesiemy stopy procentowe.

Tymczasem EBC utrzymuje stopy procentowe na zerowym poziomie od 2016 roku.

Początek bieżącego tygodnia handlowego będzie powolny ze względu na obchody świąt wielkanocnych. Druga połowa tygodnia będzie bardziej interesująca, ponieważ przyniesie kilka interesujących danych dotyczących sprzedaży detalicznej z Australii, Kanady i Wielkiej Brytanii, którym towarzyszyć będzie zmiana wskaźnika cen konsumpcyjnych w strefie euro.

Życzymy wspaniałych Świąt Wielkanocnych!

Źródła