Witamy w naszym regularnym podsumowaniu wydarzeń minionego tygodnia.

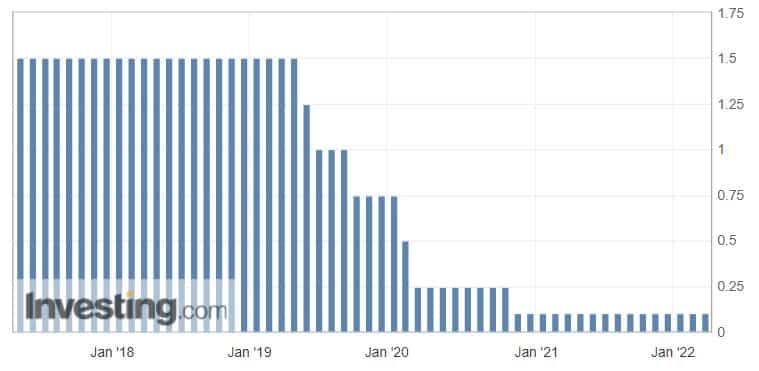

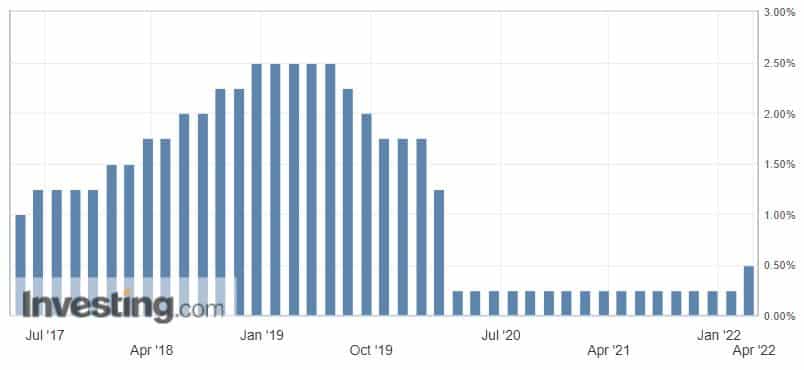

Bank Rezerw Australii (RBA) pozostawił w tym tygodniu stopę kasową na niezmienionym poziomie 0,10 %, zgodnie z oczekiwaniami. W każdym razie mogliśmy zaobserwować niewielkie zmiany w retoryce RBA. RBA zmierza w bardziej agresywnym kierunku i porzuca postawę cierpliwości. Prowadzi to do przypuszczeń, że RBA może w najbliższym czasie podnieść stawki. Jednak przed podniesieniem stóp RBA chce zobaczyć, czy inflacja mieści się w docelowym przedziale od 2 do 3 %.

Gospodarka pozostaje odporna, a jej siła znajduje odzwierciedlenie na rynku pracy. Wydatki zaczynają rosnąć wraz z przyspieszeniem wzrostu płac.

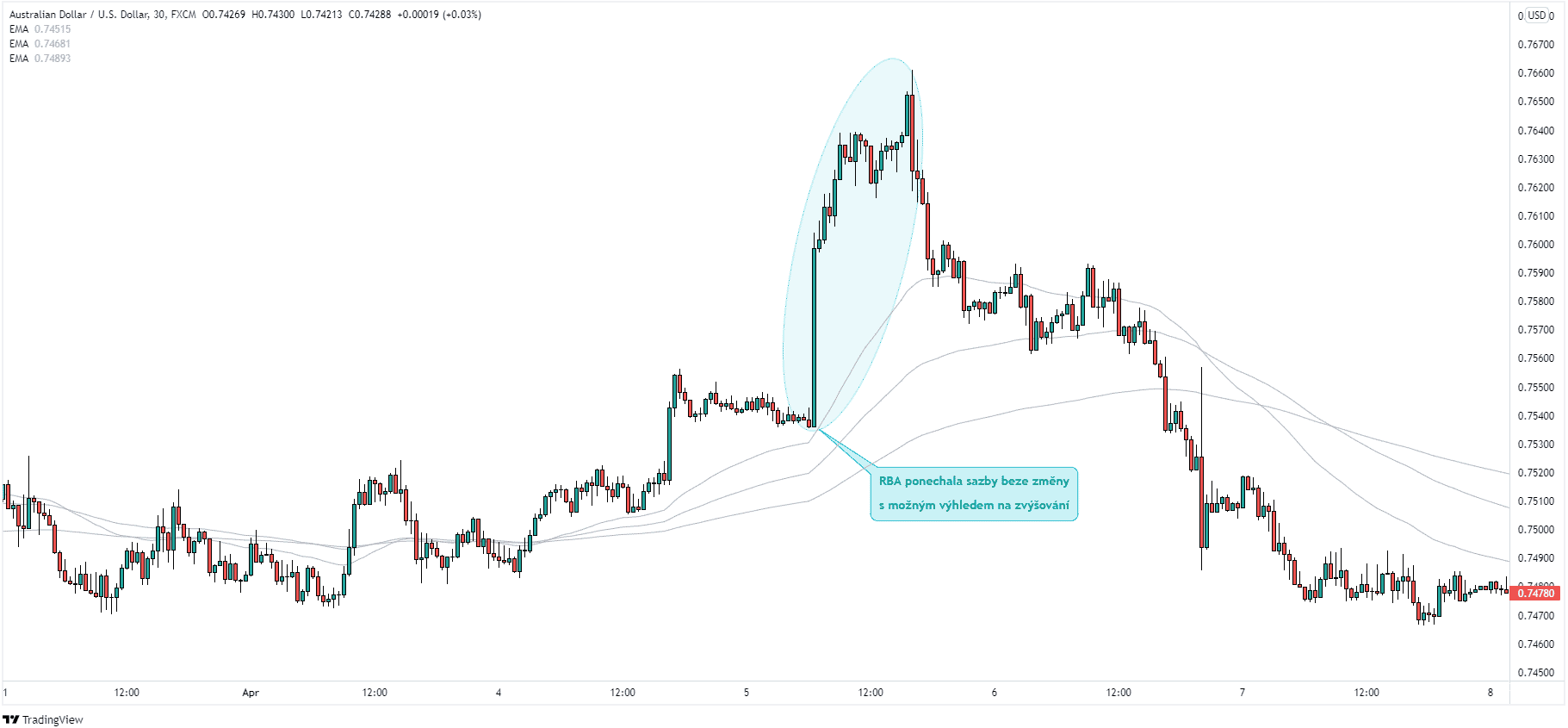

Utrzymanie stóp na niezmienionym poziomie i niewielka zmiana retoryki RBA pomogły umocnić się australijskiej walucie.

Przeczytaj pełne oświadczenie:

https://www.rba.gov.au/media-releases/2022/mr-22-11.html

Miniony tydzień przyniósł również ciekawe dane dotyczące euro. Na początku tygodnia poznaliśmy nowe dane dotyczące indeksów menedżerów ds. zakupów (PMI), które zgodnie z oczekiwaniami pozostały na niemal niezmienionym poziomie:

Luźniejsze ograniczenia związane z pandemią COVID-19 pomogły zwiększyć aktywność usługową w strefie euro do najwyższego poziomu od czterech miesięcy.

W drugiej połowie tygodnia możemy spodziewać się nowych danych z rynku pracy oraz publikacji raportu z posiedzenia EBC w sprawie polityki pieniężnej.

Sprzedaż detaliczna nieznacznie poprawiła się w lutym - rzeczywista: 0,3 % / poprzednia 0,2 %

Z protokołu EBC jasno wynika, że duża liczba członków widzi, że obecny trend rosnącej inflacji w strefie euro pilnie wymaga dalszych działań.

Pełny raport:

https://www.ecb.europa.eu/press/accounts/2022/html/ecb.mg220406~8e7069ffa0.en.html

W ubiegłym tygodniu opublikowano również najnowsze dane dotyczące indeksu menedżerów ds. zakupów w Wielkiej Brytanii (PMI), które były nieco bardziej pozytywne:

W marcu wzrost gospodarczy w Wielkiej Brytanii nadal przyspieszał, po spowolnieniu wywołanym przez Omicron na przełomie roku, a aktywność biznesowa rosła w najszybszym tempie.

Aktywność budowlana również nadal silnie rośnie.

Głównym wydarzeniem ubiegłego tygodnia był tzw. protokół FOMC w środę, który dotyczył wyłącznie dolara amerykańskiego.

Protokół pokazuje, że wielu uczestników jest za podniesieniem stóp o kolejne 50 punktów bazowych. Fed podniósł już stopy o 25 punktów bazowych 16 marca.

Daje to dolarowi amerykańskiemu bycze sygnały na przyszłość.

Pełny wpis:

https://www.federalreserve.gov/monetarypolicy/fomcminutes20220316.htm

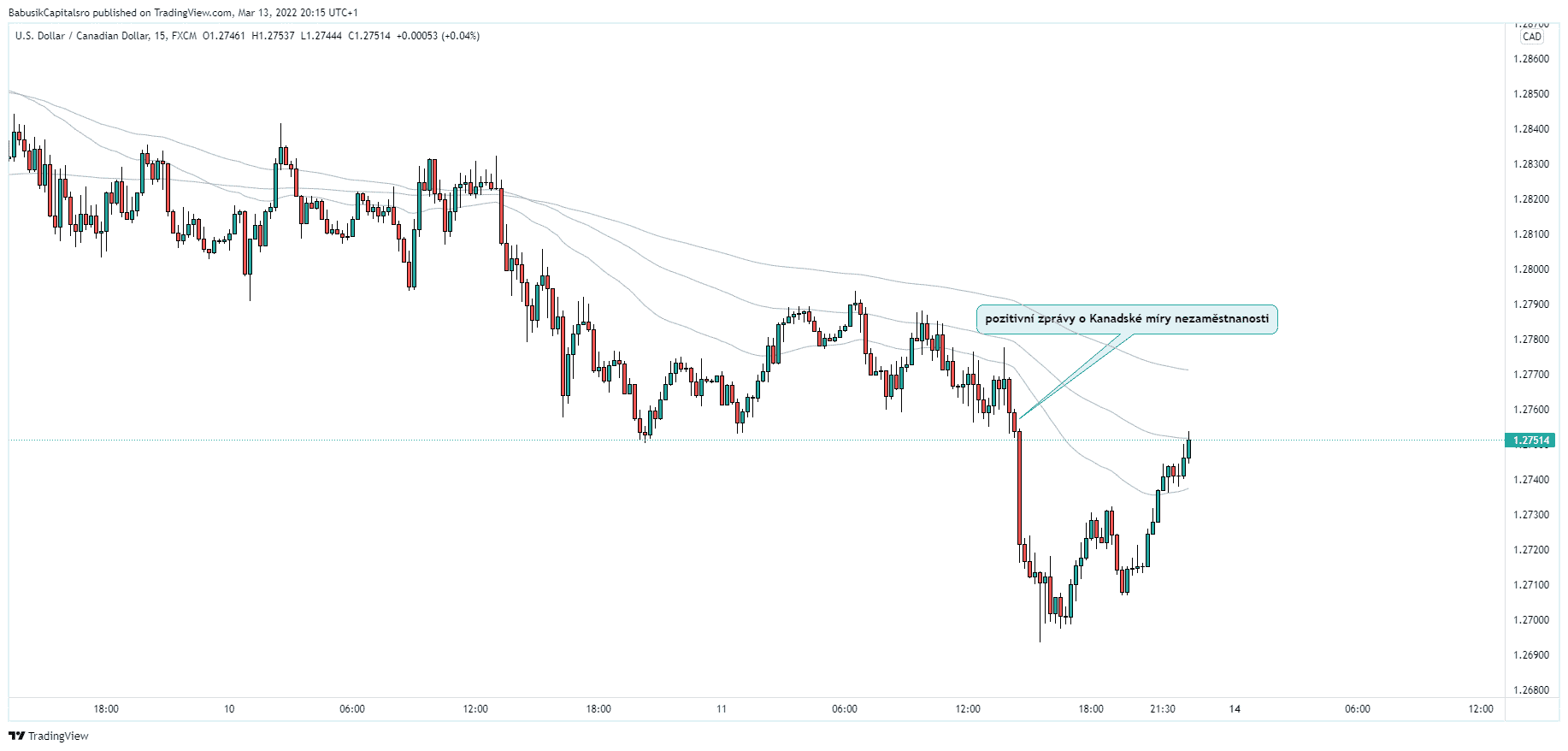

W minionym tygodniu otrzymaliśmy głównie nowe dane z Kanady dotyczące rynku pracy.

Nowe wyniki pokazują, że stopa bezrobocia w Kanadzie stale spada, a to dobrze.

Stopa bezrobocia - obecna: 5,3 % / poprzednia: 5,5 %

Bieżący tydzień handlowy upłynie głównie pod znakiem decyzji w sprawie stóp procentowych w Nowej Zelandii, Kanadzie i strefie euro. W ciągu tygodnia poznamy również szereg danych dotyczących zmiany cen konsumpcyjnych (CPI) z Wielkiej Brytanii i USA. W dalszej części tygodnia pojawią się również nowe dane z australijskiego rynku pracy.

Śledź nasze regularne wydania, aby być na bieżąco!

Źródła

Przedstawiamy regularne poniedziałkowe podsumowanie wydarzeń gospodarczych, które śledziliśmy w ostatnim tygodniu handlowym, który był bogaty w dane statystyczne.

Czytaj dalej, aby być na bieżąco!

Amerykańska waluta ma za sobą naprawdę bogaty tydzień pod względem wydarzeń gospodarczych. W środę mogliśmy obserwować wzrost kwartalnego PKB Stanów Zjednoczonych, który był znaczny (obecny: 6,9 %, poprzedni: 2,3 %).

Tego samego dnia opublikowano najnowsze dane, które dotyczyły marcowej stopy bezrobocia ADP w USA (obecna: 455 tys.). ADP National Employment Report jest miarą miesięcznych zmian w prywatnym zatrudnieniu poza rolnictwem.

Rynek jest obecnie zadowolony z sytuacji na rynku pracy. Istnieją dowody na to, że Fed zmienił swoją retorykę, mówiąc, że podwyżka stóp w celu opanowania inflacji będzie dobra dla długoterminowej kondycji rynku pracy.

Koniec tygodnia przyniósł nam dane dotyczące tzw. amerykańskiego NFP (nonfarm payrolls). Mierzą one zmianę liczby osób zatrudnionych w poprzednim miesiącu, z wyłączeniem rolnictwa. Tworzenie nowych miejsc pracy jest głównym wskaźnikiem wydatków konsumenckich, które stanowią większość aktywności gospodarczej.

Rynek pracy pozostaje silny, a wzrost płac utrzymuje się.

Piątkowa stopa bezrobocia w USA ponownie pokazała nam, że rynek pracy zaczyna się odradzać i umacniać (obecnie: 3,6 %, poprzednio: 3,8 %).

Komentarze prezydenta USA - J. Bidena potwierdziły sytuację, gdy powiedział, że więcej amerykańskich pracowników ma teraz realną siłę, aby uzyskać lepsze płace.

Środowe wiadomości ze strefy euro pokazały nam, że stopa bezrobocia w strefie euro znajduje się w trendzie spadkowym (obecnie: 6,8 %, poprzednio: 6,9 %). Stopa bezrobocia jest zatem rekordowo niska. Wynika to z korzystniejszych warunków na rynku pracy, które nadal podkreślają ożywienie po pandemii.

Funt brytyjski miał ciekawy tydzień pod względem wiadomości gospodarczych. W drugiej połowie tygodnia pojawiły się informacje o PKB w Wielkiej Brytanii:

Pod koniec tygodnia opublikowano dane dotyczące indeksu menedżerów ds. zakupów (PMI), który generalnie daje nam bieżący obraz kondycji gospodarki (obecny: 55,2, poprzedni: 58).

Wzrost produkcji w Wielkiej Brytanii spowolnił do najniższego poziomu od 13 miesięcy, ponieważ produkcja i nowe zamówienia rosły w ograniczonym tempie, podczas gdy liczba nowych transakcji eksportowych spadła drugi miesiąc z rzędu. Presja inflacyjna również wpłynęła na ogólną aktywność.

Australijska waluta ma za sobą dość spokojny tydzień. Przynajmniej jeśli chodzi o dane ekonomiczne.

Na początku tygodnia poznaliśmy jedynie nowe dane dotyczące australijskiej sprzedaży detalicznej. Okazała się ona jedynie nieznacznie bardziej pozytywna (rzeczywista: 1,8 %, poprzednia: 1,6 %) i tym samym nie była szczególnie bycza dla australijskiej waluty.

Podobnie jak w przypadku waluty australijskiej (AUD), dolar kanadyjski (CAD) miał spokojniejszy tydzień.

W czwartek (31 marca) poznaliśmy wyniki miesięcznego PKB, który wzrósł jedynie nieznacznie (obecnie: 0,2 %, poprzednio: 0,1 %).

W tym tygodniu skupimy się głównie na Banku Rezerw Australii, który we wtorek podejmie decyzję w sprawie zmiany stóp procentowych. Oczekiwania co do podwyżki nie są zbyt wysokie. RBA pozostawia stopy na poziomie 0,10 % od listopada 2020 roku.

Druga połowa tygodnia przyniesie nam kilka danych ekonomicznych, głównie związanych z bezrobociem w Kanadzie i sprzedażą detaliczną w strefie euro.

Śledź nasze regularne wydania, aby być na bieżąco!

Źródła

Witamy w regularnym poniedziałkowym podsumowaniu fundamentalnym, które śledziliśmy w ostatnim tygodniu handlowym.

Miniony tydzień był szczególnie bogaty w dane statystyczne, które napłynęły głównie w drugiej połowie tygodnia.

Czytaj dalej, aby dowiedzieć się więcej!

W środę napłynęły dane z Wielkiej Brytanii dotyczące zmiany rok do roku w zakresie Wskaźnik cen towarów i usług konsumpcyjnych (CPI). Indeks ten mierzy zmianę cen towarów i usług z perspektywy konsumenta, co czyni go jednym z kluczowych wskaźników inflacji. Indeks ten po raz kolejny osiąga zatem rekordowe poziomy, co tylko będzie wywierać presję na Bank Anglii (BOE), aby w nadchodzących miesiącach ponownie rozpoczął zacieśnianie polityki.

Pod koniec tygodnia dla brytyjskiej waluty pojawiły się zmiany w sprzedaży detalicznej w Wielkiej Brytanii. Okazały się one raczej bardziej pesymistyczne niż oczekiwano (rzeczywiste: -0,3 %, poprzednie: 1,9 %).

Wygląda na to, że "kryzys kosztów utrzymania" staje się coraz bardziej widoczny.

W środę poznaliśmy komentarze prezesa Fed Jerome'a Powella, który poruszył temat waluty cyfrowe. Powell wspomniał, że będą musiały powstać nowe zasady i przepisy dotyczące walut cyfrowych, ponieważ istniejące regulacje nie są na to gotowe. Na razie są to raczej wstępne i ogólne informacje i nie dzieje się nic nowego. Na razie Fed bada korzyści, jakie może przynieść waluta cyfrowa.

Później tego samego dnia głos zabrała Loretta Mester, prezes Fed z Cleveland, opowiadając się za bardziej agresywną polityką. Jej zdaniem lepiej było być bardziej agresywnym teraz, ponieważ i tak stanie się to później. Nastroje są więc takie, że Fed zamierza przygotować się na dalsze podwyżki stawek i do 50 punktów bazowych w grze.

Japońska waluta osłabiła się drugi tydzień z rzędu w stosunku do innych walut notowanych na rynku forex. Spadek nastąpił, gdy Bank Japonii zdecydował się wcześniej w tym miesiącu na pozostawić stopy bez zmian. Japońskiej walucie nie pomogło jednak trzęsienie ziemi, które dwa tygodnie temu nawiedziło północno-wschodnią Japonię w rejonie Fukushimy.

Więcej informacji można znaleźć w ostatnim publikacja najciekawszych wydarzeń gospodarczych.

Gōshi Kataoka (członek zarządu BOJ) powiedział w swoim czwartkowym przemówieniu, że ryzyko dla japońskiej gospodarki jest przechylone w dół. Presja na jej obniżenie rośnie.

Kataoka powiedział również, że BOJ jest przygotowany do podjęcia odpowiednich działań w razie potrzeby w świetle wpływu pandemii na gospodarkę.

Pełny protokół z marcowego spotkania:

https://www.boj.or.jp/en/announcements/release_2022/k220318a.pdf

Bieżący tydzień ponownie będzie obfitował w dane statystyczne. We wtorek poznamy wyniki lutowej sprzedaży detalicznej w Australii. W połowie tygodnia poznamy dane z USA, które dotyczyć będą głównie amerykańskiego PKB.

Druga połowa tygodnia przyniesie interesujące dane o PKB z Wielkiej Brytanii i Kanady.

Najciekawszy będzie koniec tygodnia, kiedy to oczekiwać będziemy zmian indeksu cen konsumpcyjnych (CPI) w strefie euro oraz zmiany stopy bezrobocia w USA, której towarzyszyć będzie zmiana liczby osób zatrudnionych w poprzednim miesiącu, z wyłączeniem rolnictwa (Nonfarm payrolls).

W związku z tym spodziewamy się, że bieżący tydzień handlowy może również przynieść dość dużą zmienność na wyżej wymienionych walutach.

Śledź więc nasze regularne wydania, aby być na bieżąco!

Źródła

Nadszedł początek nowego tygodnia handlowego. Dlatego też przygotowaliśmy kolejny artykuł z naszej regularnej serii podsumowań wydarzeń gospodarczych, które miały wpływ na nasz handel w minionym tygodniu!

Pierwsza połowa tygodnia nie zaoferowała nam zbyt wielu interesujących danych. Zostało to jednak skorygowane pod koniec tygodnia.

Tydzień rozpoczął się od nowych danych dotyczących bieżącego PKB w strefie euro.

Zmiana PKB kwartał do kwartału i rok do roku była niemal zgodna z oczekiwaniami i dość pozytywna dla euro:

Gospodarka strefy euro rosła umiarkowanie pod koniec 2021 roku. Świat nadal koncentruje się na wojnie na Ukrainie, dyktując w ten sposób nastroje wobec euro.

Druga połowa tygodnia przyniosła obiecaną zmienność euro, dzięki nieformalnemu spotkaniu przywódców UE, które odbyło się w czwartek i piątek.

Również w czwartek Europejski Bank Centralny pozostawił swoje obecne kluczowe stopy procentowe na niezmienionym poziomie podczas posiedzenia w sprawie polityki pieniężnej. Stopy procentowe pozostają na zerowym poziomie od 2016 roku.

Czytaj także: Najnowsze wydarzenia dotyczące euro - spotkanie EBC i przywódców UE

Amerykańska waluta nie doczekała się żadnych interesujących danych aż do czwartku.

Po pierwsze, pojawiły się raporty dotyczące amerykańskiego CPI (wskaźnika cen konsumpcyjnych), które zgodnie z oczekiwaniami były pozytywne dla dolara amerykańskiego.

Później pojawił się bilans budżetu federalnego USA, który nie był zbyt optymistyczny...

Lutowy deficyt budżetu federalnego USA wyniósł 217 mld USD, w porównaniu do oczekiwanych 49 mld USD.

Nie jest to liczba, która całkowicie zawróci rynki, ale przynajmniej wiemy, na czym stoimy. W każdym razie, po dodaniu potencjalnych kosztów, które spadną na obronę, energię i tłumienie inflacji, jest to przynajmniej dobry argument za kolejnym głębszym deficytem.

Pod koniec tygodnia mogliśmy wreszcie zobaczyć kilka interesujących danych z rynku pracy w Kanadzie.

Rzeczywista zmiana zatrudnienia okazała się naprawdę pozytywna (366,6 tys. rzeczywistych wobec 160 tys. oczekiwanych). To największy skok od października 2020 r. Ponadto oczekuje się, że stopa bezrobocia spadnie z 6,5 % do 6,2 %.

W styczniu ożywienie na kanadyjskim rynku pracy ucierpiało z powodu opcji Omicron, z tymczasowymi zwolnieniami w branżach usługowych i zwiększoną absencją. Wydaje się jednak, że sytuacja zmierza w dobrym kierunku.

Ogólnie rzecz biorąc, wiadomości były znacznie lepsze niż oczekiwano i nastąpiło gwałtowne odbicie od omikronu. Oczekiwania dotyczące podwyżki stóp procentowych przez Bank Kanady (BOC) na następnym posiedzeniu utrzymują się na poziomie 25 punktów bazowych.

Pozytywne wiadomości pomogły również "kanadyjczykowi", który zaczął umacniać się w stosunku do dolara.

Ten tydzień będzie charakteryzował się odpowiednią zmiennością. W środę i czwartek rynki będą oczekiwać na ogłoszenia dotyczące zmian stóp procentowych w USA i Wielkiej Brytanii. Następnie Bank Japonii zamknie tydzień swoim oświadczeniem w sprawie stóp procentowych.

Przez cały tydzień będziemy jednak obserwować napływające dane ekonomiczne z Kanady dotyczące sprzedaży detalicznej i wskaźnika cen konsumpcyjnych w strefie euro.

Śledź nasze regularne wydania, aby być na bieżąco!

Źródła

Przedstawiamy naszą regularną poniedziałkową dawkę podsumowań najciekawszych wydarzeń gospodarczych, które miały wpływ na waluty, którymi handlujemy w minionym tygodniu handlowym!

Członek Zarządu EBC Fabio Panetta rozpoczął tydzień od seminarium online poświęconego inflacji w strefie euro.

Panetta wspomniał, że nie byłoby rozsądne zobowiązywanie się z wyprzedzeniem do przyszłych działań politycznych. Rola EBC jest jasna: podejmiemy wszelkie niezbędne środki i wykorzystamy wszystkie nasze narzędzia, aby zwiększyć zaufanie i ustabilizować rynki finansowe. Taki jest obowiązek banku centralnego w potrzebie.

Pełne przemówienie Panetty można znaleźć tutaj:

https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp220228~2ce9f09429.en.html

W drugiej połowie tygodnia poznaliśmy nowe dane ekonomiczne dotyczące wskaźnika cen towarów i usług konsumpcyjnych (CPI) oraz zmiany stopy bezrobocia.

Zmiana wskaźnika cen konsumpcyjnych w strefie euro w ujęciu rok do roku wzrosła do obecnej wartości 5,8 %, w porównaniu z poprzednią wartością 5,1 %. Oznacza to byczy sygnał dla euro.

Inflacja w strefie euro rośnie do nowych rekordów, a to tylko zwiększa presję na EBC, aby na przyszłotygodniowym posiedzeniu przedstawił bardziej stanowczy komunikat.

Czwartkowe dane o zmianie stopy bezrobocia również były korzystne dla euro (obecna: 6,8 %, poprzednia: 7,0 %). Stopa bezrobocia ponownie spada, co tylko potwierdza dalszą poprawę warunków na rynku pracy.

Tego samego dnia EBC wydał również oczekiwane oświadczenie dotyczące polityki pieniężnej, po którym odbyła się konferencja prasowa.

Rada Prezesów oczekuje, że podstawowe stopy procentowe EBC pozostaną na obecnym lub niższym poziomie, dopóki inflacja nie osiągnie 2,%.

Pełne oświadczenie można znaleźć tutaj:

https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.mp220203~90fbe94662.en.html

Dolar amerykański również miał stosunkowo bogaty tydzień pod względem fundamentów.

Na początku tygodnia pojawiły się najnowsze dane dotyczące indeksu menedżerów ds. zakupów, które były nieco bardziej pozytywne niż oczekiwano (bieżący: 58,6, poprzedni: 57,6).

Prezes Rezerwy Federalnej - Jerome Powell wspomniał w zeznaniu przed Komisją Rynków Finansowych Izby Reprezentantów w czwartek, że Fed musi wycofać się z wysoce stymulującej polityki pieniężnej.

Rosnące oprocentowanie kredytów hipotecznych prawdopodobnie zacznie chłodzić popyt na mieszkania, a budownictwo mieszkaniowe jest istotnym składnikiem inflacji. Powell wspomniał również, że gospodarka USA jest bardzo silna, ale rynek pracy jest niezwykle napięty.

Przemówienie sugeruje, że Fed mógłby podnieść stopy o 25 punktów bazowych, ale w razie potrzeby podniósłby je o 50 punktów bazowych.

Zapis danych wyjściowych:

Druga połowa tygodnia przyniosła szereg danych dotyczących zmiany indeksu menedżerów zakupów w USA (PMI), które okazały się pozytywne dla dolara amerykańskiego:

Szybszy wzrost produkcji był wspierany przez wzrost nowej sprzedaży. Solidny wzrost popytu ze strony klientów zagranicznych również przyczynił się do całkowitej liczby nowych zamówień.

Chris WilliamsonIHS, główny ekonomista biznesowy, powiedział, że firmy z sektora usług odnotowały silne ożywienie działalności gospodarczej w lutym, ponieważ środki mające na celu powstrzymanie wirusa zostały złagodzone do najsłabszego poziomu od listopada. Dane pokazują, że Omicron miał jedynie niewielki i krótkoterminowy wpływ na gospodarkę.

Z drugiej strony... Konflikt na Ukrainie prowadzi jednak do dalszych wzrostów cen energii i szerzej rozumianych surowców, co dodatkowo zwiększy presję inflacyjną w USA

Końcówkę tygodnia wzbogaciły również dane z amerykańskiego rynku pracy. Stopa bezrobocia spadła w lutym o 3,8 % (poprzednio 4 %), potwierdzając trend spadkowy. Amerykański rynek pracy pozostaje jednak napięty.

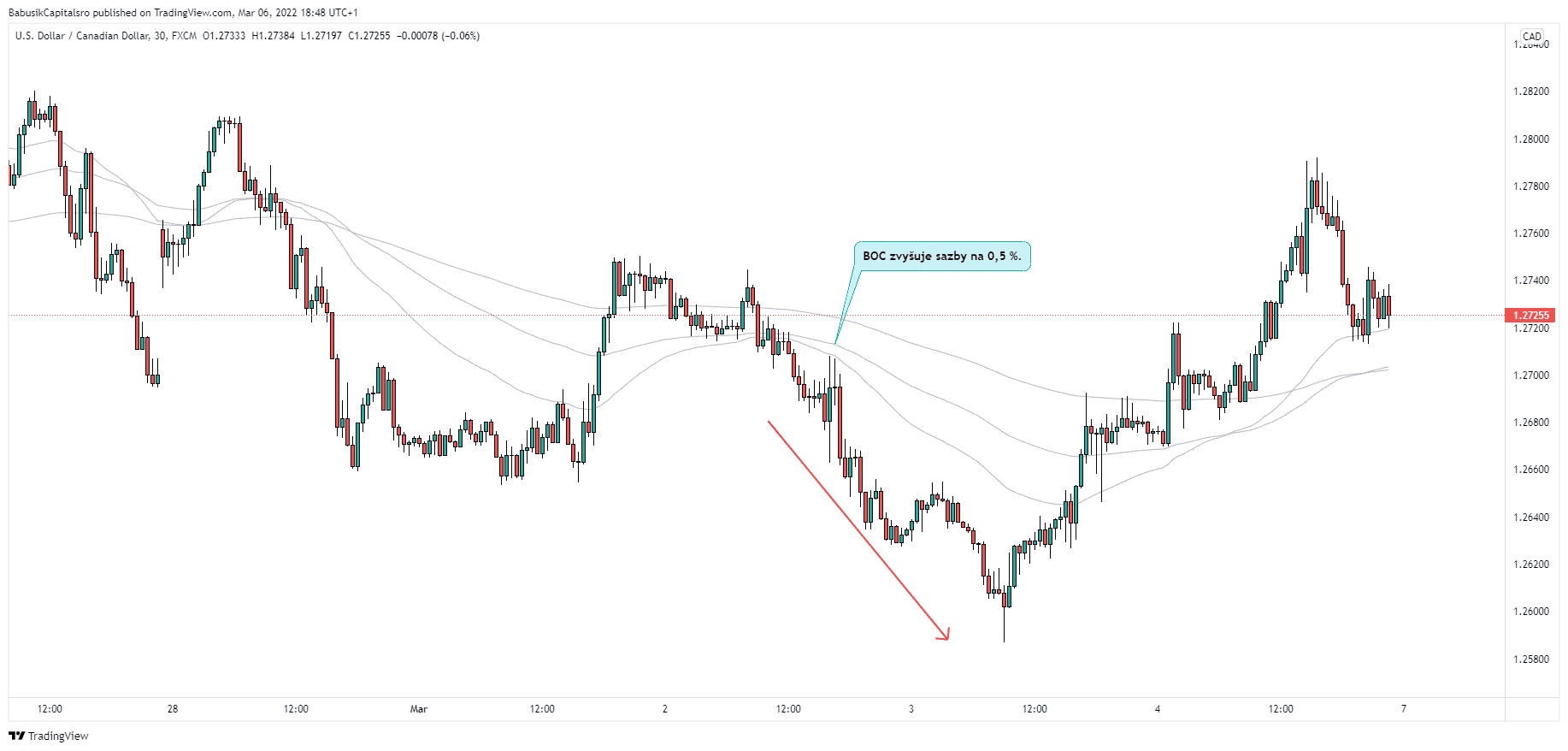

Dolar kanadyjski był motorem napędowym przez cały ubiegły tydzień, wraz z napływającymi interesującymi wynikami ekonomicznymi.

Na początku tygodnia czekaliśmy na wynik PKB miesiąc do miesiąca, który okazał się nieco gorszy od oczekiwań (obecnie 0 %, poprzednio: 0,6 %).

Rynki czekały jednak na środowe oświadczenie Banku Kanady (BOC) dotyczące zmiany stóp procentowych.

Bank Kanady podniósł stopy procentowe o 25 punktów bazowych do 0,50 %zgodnie z oczekiwaniami i kontynuuje fazę reinwestycji. Co więcej, oczekuje się, że stopy procentowe będą nadal rosły na kolejnych posiedzeniach!

Podobnie jak w innych krajach, inwazja Rosji na Ukrainę pozostaje głównym źródłem niepewności. W rezultacie wzrosła zmienność na rynkach finansowych.

Gubernator BOC - Tiff Macklem powiedział na konferencji, że inwazja Rosji na Ukrainę spowoduje dalsze zakłócenia w dostawach, a inwazja uderzy w działalność gospodarczą.

Pełny raport można znaleźć tutaj:

https://www.bankofcanada.ca/2022/03/fad-press-release-2022-03-02/

Europa wciąż stoi w obliczu wojny na Ukrainie, której końca nie widać. Nie widać też końca negocjacji w sprawie zakończenia tej wojny.

W rezultacie wiele europejskich walut stało się ryzykownych dla rynków.

W tym tygodniu Europejski Bank Centralny (EBC) podejmie decyzję o zmianie stopy procentowej, która od 2016 r. wynosi 0 %.

Trwająca wojna na Ukrainie będzie integralną częścią wysokiej zmienności na rynkach.

Śledź nasze pozostałe raporty, aby być na bieżąco!

Źródła

Przedstawiamy kolejne regularne podsumowanie najciekawszych wydarzeń z ubiegłego tygodnia, które miały wpływ na nasz handel na rynkach walutowych!

Początek minionego tygodnia handlowego przebiegał w dość klasycznym duchu. Zmieniło się to jednak w czwartek, kiedy Federacja Rosyjska zaatakowała Ukrainę o 4 rano czasu środkowoeuropejskiego. Rynki ogarnęła panika i strach przed tym, co może się wydarzyć.

Jaki wpływ ma to na waluty?

Przeczytaj poniżej.

Już na samym początku tygodnia pojawiły się pierwsze dane ze strefy euro, dotyczące głównie zmian w indeksach menedżerów ds. zakupów (PMI). Okazały się one zasadniczo pozytywne i stały się byczym sygnałem dla euro, ponieważ wyższe odczyty są uważane za pozytywne dla waluty.

PMI dla przemysłu - bieżący: 58,4/poprzedni: 58,7

Composite PMI - bieżący: 55,8/ poprzedni: 52,3

Wskaźnik PMI dla usług - bieżący: 55,8/poprzedni: 51,1

W środku tygodnia opublikowano również dane dotyczące zmiany indeksu cen konsumpcyjnych (CPI), który mierzy ceny towarów i usług z perspektywy konsumenta, a tym samym staje się jednym z kluczowych sposobów pomiaru trendów zakupowych i inflacji. Bieżąca liczba pozostała niezmieniona (5,1 %) i stała się raczej neutralna dla waluty.

Amerykańska waluta ma za sobą nieco bardziej pracowity tydzień. Po poniedziałkowym amerykańskim święcie, zwanym "Dniem Prezydenta", które Amerykanie obchodzą w każdy trzeci poniedziałek lutego, pojawiły się nowe dane gospodarcze, ponownie dotyczące indeksu menedżerów ds. zakupów (PMI). Podobnie jak w przypadku obu wyżej wymienionych walut, dane te okazały się bardziej pozytywne niż oczekiwano dla dolara amerykańskiego.

Manufacturing PMI - bieżący: 57,5/poprzedni: 55,5

Złożony wskaźnik PMI - bieżący: 56,0/poprzedni: 51,1

Wskaźnik PMI dla usług - bieżący: 56,7/poprzedni: 51,2

Druga połowa tygodnia przyniosła następnie nowe dane dotyczące PKB Stanów Zjednoczonych kwartał do kwartału, które były nieco lepsze niż poprzednie (obecny: 7,0 %, poprzedni: 4,9 %).

Pod koniec tygodnia amerykański Fed opublikował swój raport dotyczący polityki pieniężnej.

Fed zaznaczył, że jest mocno zaangażowany w osiągnięcie celu polityki pieniężnej wyznaczonego przez Kongres. Jednak ścieżka gospodarki w przyszłości będzie zależeć od przebiegu wirusa i związanych z nim środków mających na celu ograniczenie jego rozprzestrzeniania się.

Przeczytaj pełny raport tutaj:

https://www.federalreserve.gov/newsevents/testimony/powell20210223a.htm

Bardziej zróżnicowane dane napłynęły dla nowozelandzkiej waluty w drugiej połowie tygodnia, która koncentrowała się głównie na zmianie stóp procentowych w Nowej Zelandii i danych dotyczących sprzedaży detalicznej.

Zgodnie z oczekiwaniami Bank Rezerw Nowej Zelandii (RBNZ) po raz trzeci z rzędu podniósł stopę kasową o 25 punktów bazowych (obecna stopa: 1 %, poprzednia stopa: 0,75 %). Bardziej jastrzębi komentarz, który był zaskoczeniem, z pewnością przyczynił się również do umocnienia dolara nowozelandzkiego.

RBNZ twierdzi, że konieczne jest dalsze zacieśnianie, a gubernator RBNZ Adrian Orr wspomniał na konferencji prasowej, że nie można wykluczyć kolejnej podwyżki stóp o 50 punktów bazowych w przyszłości.

Był to wystarczająco jastrzębi komentarz, aby spowodować dalsze umocnienie NZD.

Pełne oświadczenie można znaleźć tutaj:

https://www.rbnz.govt.nz/monetary-policy/monetary-policy-statement/mps-february-2022

W drugiej połowie tygodnia opublikowane zostały dane dotyczące sprzedaży detalicznej w Nowej Zelandii, które pozytywnie zaskoczyły i dały nowozelandzkiej walucie kolejne impulsy do umocnienia (obecnie: 8,6 %, poprzednio: -8,1 %).

24 lutego - dzień, który przeszedł do historii!

W czwartek 24 lutego 2022 r. świat i rynki finansowe obudziły się w nowy poranek. Stosunkowo klasyczny tydzień zamienił się w piekło i niepewność dla wszystkich.

Dzień po rosyjskim święcie narodowym, nazwanym "Dniem Obrońcy Ojczyzny", o 4 rano czasu środkowoeuropejskiego, wojska Federacji Rosyjskiej zaatakowały Ukrainę.

Ten dzień przejdzie do historii jako wojna w Europie, we współczesnej historii.

To dramatyczne wydarzenie nie tylko zmroziło Europę, która początkowo bezradnie się przyglądała, ale także wywołało nieoczekiwaną zmienność na rynkach finansowych i walutowych, które przeżyły wielki szok.

Wiele europejskich walut (PLN, HUF, CZK) doświadczyło znacznej deprecjacji w wyniku dużego szoku i niepewności.

Były jednak również waluty, które zaczęły się umacniać w odpowiedzi na zaistniałą sytuację. Dotyczyło to w szczególności jena japońskiego (JPY) i złota. Instrumenty te są zwykle uważane za tak zwaną "bezpieczną przystań" w czasach niepewności.

Wcześniej w tym tygodniu pojawią się dane o PKB z Australii i Kanady. Rynki będą również czekać na wtorkowe i środowe ogłoszenia stóp procentowych z Australii i Kanady.

Należy jednak mieć się na baczności, ponieważ poza tymi klasycznymi danymi gospodarczymi, cały świat i rynki będą obserwować rozwój eskalacji sytuacji wokół wojny na Ukrainie.

Źródła

Witamy w naszym regularnym podsumowaniu najciekawszych wydarzeń fundamentalnych, które miały wpływ na nasz handel w ubiegłym tygodniu.

Początek tygodnia był nieco słaby z punktu widzenia fundamentów... Zmieniło się to jednak pod koniec tygodnia, gdy rynki zostały dotknięte wiadomością o rosyjskiej inwazji na Ukrainę.

Nieco spokojny poniedziałek na europejskiej walucie wzbudziło wyjście prezes Europejskiego Banku Centralnego (EBC) - Christine Lagarde, która ponownie poruszyła tematy związane z inflacją. Lagarde widzi prawdopodobieństwo, że obecna presja cenowa ustąpi, zanim zdąży się ustabilizować....

Dodała, że wzrosły szanse na ustabilizowanie się inflacji na poziomie naszego celu. Nie było jednak oznak, że inflacja będzie trwale i znacząco przekraczać nasz cel w średnim okresie, co wymagałoby wymiernego zacieśnienia.

Jednak inflacja pozostanie wysoka w najbliższej przyszłości, a EBC postrzega ryzyko dla perspektyw gospodarczych jako zasadniczo zrównoważone w średnim okresie.

Euro pozostało mniej zmienne po znacznym wzroście w poprzednim tygodniu. Nie zmieniło się to po wyjściu i weszło w lekką konsolidację.

W drugiej połowie tygodnia odbyło się kilka interesujących dla amerykańskiej waluty wystąpień członków Federalnego Komitetu Otwartego Rynku (FOMC) w imieniu różnych prezesów Rezerwy Federalnej w San Francisco, Atlancie i Cleveland.

Inflacja ponownie była głównym tematem dyskusji panelowych.

Tutaj mamy kilka wypowiedzi członków FOMC:

Prezes oddziału Rezerwy Federalnej w San Francisco Mary Daly powiedziała w wywiadzie dla CNN, że jest za podwyżką stóp w marcu, ale Fed nie może być zbyt agresywny w podnoszeniu stóp.

Prezes Banku Rezerwy Federalnej w Atlancie Raphael Bostic twierdzi, że możemy być na skraju spadku inflacji i istnieją dowody sugerujące, że inflacja spada.

Prezes Fed w Cleveland Loretta Mester oczekuje, że inflacja zmniejszy się na podstawie tego, że Fed podejmie "odpowiednie działania".

Z dyskusji jasno wynika, że większość członków wierzy, że inflacja będzie lepsza i że Fed podejmie odpowiednie środki w celu jej kontrolowania. Podniesienie stóp procentowych może znaleźć się w porządku obrad. Pytanie więc brzmi: co to jest "odpowiednie działanie"?

Pod koniec tygodnia Fed opublikował raport na temat polityki pieniężnej, zawierający dyskusje na temat prowadzenia polityki pieniężnej, rozwoju gospodarczego i perspektyw na przyszłość.

Pełny raport można przeczytać tutaj:

https://www.federalreserve.gov/monetarypolicy/mpr_default.htm

Jednak japoński jen odnotował w piątek przyzwoity wzrost, reagując na konferencję prasową Białego Domu.

Stany Zjednoczone uważają, że Putin zdecydował się na inwazję na Ukrainę i ogłosił te plany rosyjskim wojskowym.

Po tej wiadomości nastąpiły duże ruchy na rynkach i rynku forex wszystkie pieniądze napływają do jena, jak do spokojnego portu.

Przedstawiciele resortu obrony spodziewają się przerażającej i krwawej kampanii, która rozpocznie się od dwudniowych bombardowań z użyciem broni elektronicznej, po których nastąpi inwazja z możliwym celem zmiany reżimu. Rada Północnoatlantycka została poinformowana o tym nowym raporcie.

Jeśli ludzie obawiają się nadejścia katastrofy gospodarczej, uciekają ze swoim kapitałem do bezpiecznych przystani, gdzie mogą przetrwać kłopoty bez większych strat. Poza klasyczną przystanią w postaci metali szlachetnych (złota), najlepszym wyborem jest dojrzała gospodarka z rozwiniętymi rynkami kapitałowymi i stabilną sytuacją polityczną. Z tego powodu japoński jen jest najczęściej wybieraną walutą w czasach niepewności.

Co czeka nas w bieżącym tygodniu handlowym?

Przyszły tydzień będzie bogatszy w dane ekonomiczne. W pierwszej połowie tygodnia poznamy dane o PKB ze strefy euro oraz wskaźnik cen konsumpcyjnych (CPI) z Wielkiej Brytanii i Kanady.

Rynki będą jednak z zapartym tchem śledzić bieżące wydarzenia i rozwój sytuacji na Ukrainie, ponieważ uważa się, że Rosja może zaatakować w każdej chwili.

Istnieje pewne założenie, że traderzy będą mieli w swoich prognozach głównie pary walutowe zawierające jena japońskiego i złoto.

Właśnie dlatego nas śledzi, aby być na bieżąco!

Źródła:

Przedstawiamy regularne podsumowanie fundamentów, które miały wpływ na rynki w minionym tygodniu handlowym.

Rynki z niepokojem oczekiwały na środowe, długo wyczekiwane dane z USA i Kanady, dotyczące głównie zmiany stóp procentowych.

Na początku tygodnia handlowego dane dotyczące indeksu menedżerów ds. zakupów (PMI) określającego nastroje w brytyjskim sektorze produkcyjnym okazały się nieco negatywne w porównaniu z poprzednimi wynikami:

Złożony wskaźnik PMI: 53,4 wobec 53,6

PMI dla przemysłu: 56,9 vs. 57,9

Usługowy wskaźnik PMI: 53,3 wobec 53,6

Funt brytyjski zaczął się nieznacznie osłabiać na podstawie tych wyników.

Największym oczekiwanym wydarzeniem tygodnia było ogłoszenie kanadyjskich stóp procentowych, które Bank Kanady (BOC) pozostawił na niezmienionym poziomie 0,25 %.

Było to jednak rozczarowujące dla rynków, ponieważ rynki wyceniały prawdopodobieństwo podwyżki na 70%, a dolar kanadyjski zaczął się osłabiać. Rada Gubernatorów spodziewa się, że stopy procentowe będą musiały wzrosnąć.

Pełne oświadczenie Banku Kanady:

https://static.bankofcanada.ca/uploads/pdf/mpr-2022-01-26.pdf

Tego samego dnia (środa) rynki czekały również na ogłoszenie zmiany stóp procentowych w USA, które zgodnie z oczekiwaniami Fed pozostawił bez zmian na obecnym poziomie 0,25 %.

Jerome Powel (prezes amerykańskiej Rezerwy Federalnej) wspomniał, że jest miejsce na podwyżkę stóp bez szkody dla miejsc pracy. Warunki na rynku pracy są zgodne z maksymalnym zatrudnieniem i obecnie istnieje bardzo silny konsensus, że wkrótce nadejdzie czas na podniesienie stóp procentowych.

Pod koniec tygodnia rynki wciąż czekały na wyniki amerykańskiego PKB, które okazały się naprawdę pozytywne dla dolara amerykańskiego: 6,9 % wobec 2,3 %.

Wydarzenia te spowodowały silne umocnienie dolara amerykańskiego w drugiej połowie tygodnia.

Początek tego tygodnia będzie słabszy pod względem danych ekonomicznych. Spodziewamy się jedynie wyników PKB ze strefy euro. Z drugiej strony spodziewamy się zwiększonej zmienności we wtorek i czwartek za sprawą ogłoszenia stóp procentowych w Australii, Wielkiej Brytanii i strefie euro. Interesujące będą również napływające dane PMI z USA i Wielkiej Brytanii.

Źródła:

Witamy w poniedziałkowym podsumowaniu danych fundamentalnych, które obfitowało głównie w dane dotyczące japońskiej i unijnej polityki monetarnej.

Na początku tygodnia (18.1.) obserwowaliśmy napływające dane dotyczące zmiany stóp procentowych w Japonii.

Bank Japonii zdecydował się utrzymać krótkoterminową stopę procentową na poziomie -0,10 %, co również było oczekiwane. Haruhiko Kuroda (gubernator BOJ) stwierdził na konferencji prasowej, że bez wahania złagodzi politykę pieniężną, jeśli zajdzie taka potrzeba. Nie padły żadne merytoryczne i jastrzębie słowa, a Kuroda raczej trzymał się "mantry" z poprzednich konferencji prasowych, gdzie stopy procentowe nie zmieniły się z -0,10 % od 2016 roku.

Czwartek (20 stycznia) był interesujący ze względu na publikację sprawozdania EBC z posiedzenia w sprawie polityki pieniężnej, które odbyło się w dniach 15 i 16 grudnia 2021 r. Członkini Rady Prezesów EBC Isabel Schnabel oceniła rozwój sytuacji na rynkach finansowych od poprzedniego posiedzenia, które odbyło się w dniach 27 i 28 października 2021 r. Oczywiste jest, że niepewność co do przyszłej ścieżki stóp wzrosła, co przyczyniło się do zmienności na rynkach. Wielu prezesów podkreślało, że EBC powinien być bardziej skłonny do dostosowania polityki w dowolnym kierunku, aby ustabilizować inflację.

Pełny raport ze spotkania można znaleźć tutaj:

https://www.ecb.europa.eu/press/accounts/2022/html/ecb.mg220120~7ed187b5b1.en.html

Pod koniec tygodnia czekaliśmy na grudniowe dane o brytyjskiej sprzedaży detalicznej, ale nie były one zbyt zachęcające (obecnie - 3,7 %).

Ten tydzień ponownie przyniesie nam interesujące dane z zakresu stóp procentowych. Szczególnie istotna będzie środa, gdzie poznamy dane z USA i Kanady. Ponadto w ciągu tygodnia pojawią się dane fundamentalne dotyczące brytyjskiego PMI oraz CPI w Australii i Nowej Zelandii.

Rynki właściwie obudziły się po świętach, więc w nadchodzących dniach można spodziewać się jedynie zwiększonej zmienności.

Źródła:

Witamy w naszym regularnym poniedziałkowym podsumowaniu najciekawszych wydarzeń gospodarczych, które miały wpływ na nasz handel w ubiegłym tygodniu, który przyniósł nieco więcej niż pierwszy tydzień Nowego Roku.

Ludzie zaczynają się budzić i dochodzić do siebie po obchodach Nowego Roku, podobnie jak rynki.

Wtorek (11 stycznia) upłynął głównie pod znakiem Fed. W ciągu dnia mogliśmy zobaczyć kilka wystąpień członków amerykańskiego Federalnego Komitetu Otwartego Rynku (FOMC). Jednym z prelegentów była Esther George (prezes Banku Rezerwy Federalnej w Kansas City), która mówiła o perspektywach polityki gospodarczej i monetarnej w swoim oknie. Loretta Mester (prezes i dyrektor generalny Banku Rezerwy Federalnej w Cleveland) poparłaby podwyżkę stóp procentowych w marcu 2022 r., jeśli gospodarka USA pozostanie na dobrej drodze.

Pod koniec dnia prezes Fed Jerome Powell wspomniał, że gospodarka USA rozwijała się w ostatnich latach w bardzo szybkim tempie, a rynek pracy jest silny....

Inni przedstawiciele Fed wzywają do bardziej agresywnej normalizacji bilansu. Komentarze Powella sugerują, że nie zgadza się on z tym myśleniem, a podczas jego przemówienia doszło do lekkiego osłabienia dolara amerykańskiego.

Całe przemówienie Powella:

Dzień później, w środę (12 stycznia), interesowaliśmy się najnowszymi danymi z amerykańskiego indeksu cen konsumpcyjnych (CPI), który jest kluczowy dla pomiaru inflacji i trendów zakupowych.

Obecna wartość była nieco lepsza od poprzedniej (0,6 % w porównaniu do 0,5 %).

We wtorek, przed serią wystąpień członków Fed, prezes EBC Christine Lagarde wygłosiła przemówienie na temat presji rosnących cen, którą należy traktować bardzo poważnie. EBC spodziewa się, że inflacja spadnie w tym roku i powróci poniżej celu 2 % w 2023 i 2024 roku.

Pod koniec tygodnia oczekiwaliśmy nowych danych z Wielkiej Brytanii dotyczących produkcji przemysłowej, które okazały się pozytywne: 1,1 % rzeczywiste vs. 0,1 %.

Ten tydzień będzie bogaty w fundamenty. We wtorek Bank Japonii wypowie się na temat polityki pieniężnej i opublikuje nowe dane dotyczące zmian stóp procentowych. W czwartek EBC opublikuje sprawozdanie z posiedzenia w sprawie polityki pieniężnej. Spodziewamy się zwiększonej zmienności na rynkach JPY i EUR w tych dniach.

Źródła:

Na zdjęciu: Prezes Rezerwy Federalnej Jerome Powell